Backtest de stratégie perpétuelle ETHUSDT : résultats dans l’échantillon vs. hors échantillon

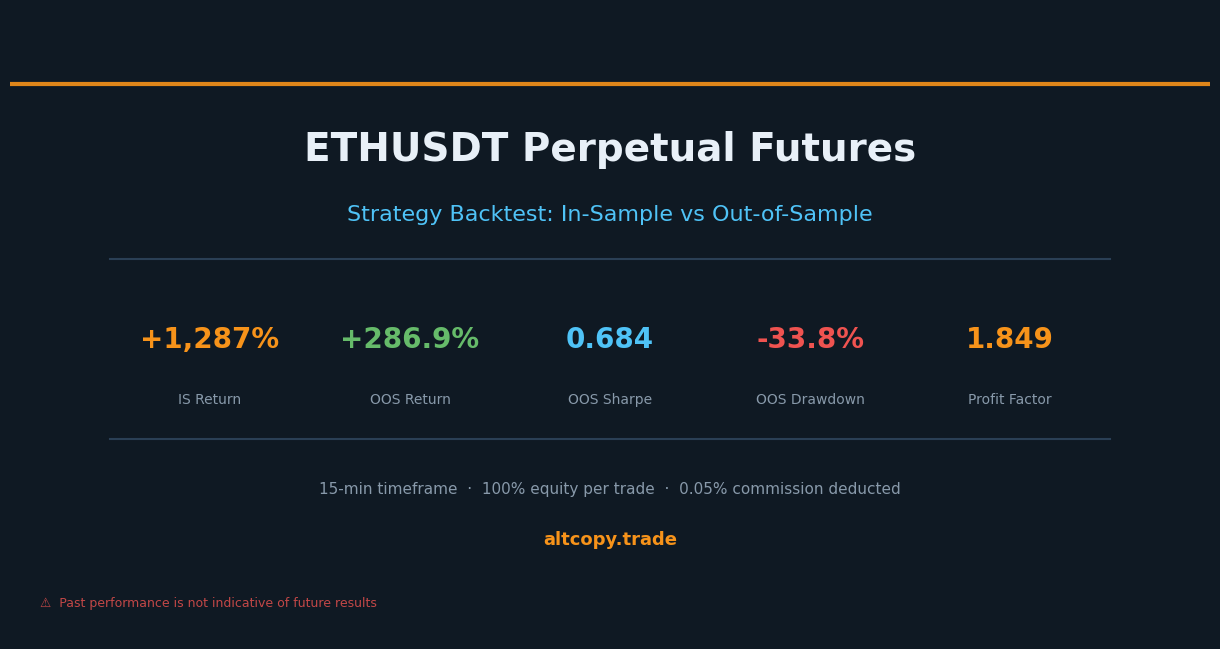

Nous avons passé notre stratégie perpétuelle ETHUSDT à travers un test honnête en deux périodes. In-échantillon : +1 287 %. Hors échantillon : +286,85 % — contre un buy-and-keep de -7,2 %. Voici ce que signifient réellement ces chiffres, et ce qu’ils ne signifient pas.

Introduction : lorsque Ethereum chute, la stratégie continue de fonctionner

Il existe un type de marché spécifique qui expose rapidement les stratégies faibles : un marché baissier prolongé. Lorsque les prix baissent mois après mois, les stratégies long-only s'effondrent. Les investisseurs qui achètent et conservent voient leurs portefeuilles diminuer. Et les stratégies qui ont été optimisées pendant un marché haussier échouent soudainement à s'adapter.

Le backtest ETHUSDT que nous partageons aujourd'hui est inhabituel car les deux périodes de test — la période in-sample utilisée pour construire la stratégie et la période out-of-sample utilisée pour la tester — étaient baissières pour Ethereum. En in-sample, l'ETH a chuté de 30,15 %. En out-of-sample, l'ETH a chuté de 7,2 % supplémentaires. Et dans les deux périodes, la stratégie a rapporté de l'argent.

Ce n’est pas une coïncidence. C’est ce qu’une stratégie bidirectionnelle est censée faire.

Cet article suit le même format que notre analyse BTCUSDT : nous vous montrons chaque chiffre, expliquons chaque métrique et prenons en compte chaque coût que le backtest ne capture pas. Le but n’est pas de vous impressionner. L’objectif est de vous fournir suffisamment d’informations pour évaluer cette stratégie honnêtement.

La même stratégie, un actif différent

C’est le même cadre de suivi de tendance appliqué aux contrats à terme perpétuels ETHUSDT sur une période de 15 minutes. La logique de base reste inchangée : les algorithmes de détection de tendance identifient le biais directionnel, les filtres de momentum confirment si un mouvement a une force réelle, et les signaux d’épuisement alertent la stratégie lorsqu’une tendance approche de sa fin.

La stratégie est toujours longue ou courte — pas de périodes d’inactivité. La taille de la position représente 100 % des capitaux propres disponibles par transaction. La commission est de 0,05 % par transaction, déjà déduite de tous les résultats que vous voyez ici.

La raison pour laquelle nous testons la même stratégie sur plusieurs actifs est simple : une stratégie qui ne fonctionne que sur un seul instrument peut avoir été ajustée aux idiosyncrasies de cet instrument. Une stratégie qui fonctionne à la fois sur Bitcoin et Ethereum, dans différents régimes de marché, est plus susceptible d'avoir capturé quelque chose de réel sur la façon dont le suivi de tendance fonctionne sur les marchés de la cryptographie.

Résultats dans l’échantillon (avec la réserve habituelle)

Attention : ces chiffres sont gonflés car la stratégie a été optimisée sur ces données.

Période en échantillon : février 2025 – février 2026

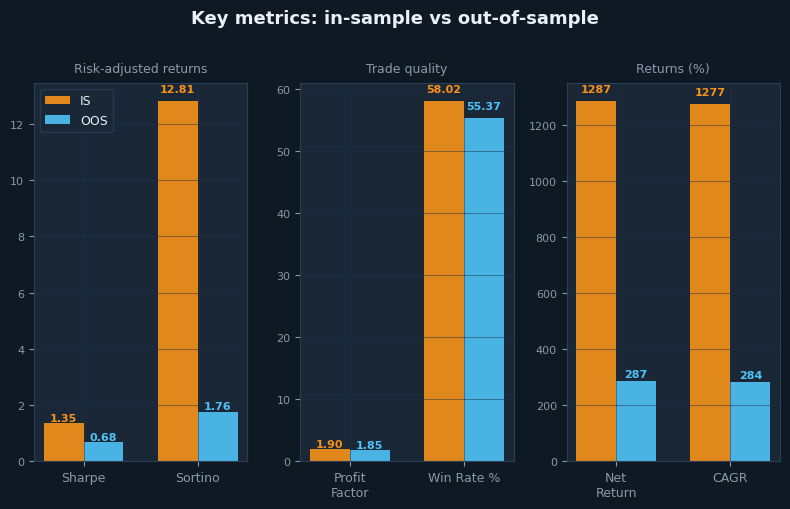

- Rendement net : +1 287,10 % (équivalent à un profit de +1 287 095 USDT sur un compte initial de 100 000 USDT)

- TCAM (taux de croissance annuel composé) : 1 277,16 %

- Rendement d’achat et de maintien (ETH uniquement) : -30,15 % (Ethereum a chuté durant cette période)

- Surperformance de la stratégie : +1 317 244 USDT au-dessus de l'achat et conservation

- Total des transactions réalisées : 162 (81 longs, 81 short)

- Taux de réussite : 58,02 % (transactions longues : 55,56 %, transactions courtes : 60,49 %)

- Ratio moyen gains/pertes : 1,375x (les transactions gagnantes sont en moyenne 1,375 fois plus importantes que les transactions perdantes)

- Facteur de profit : 1,901 (bénéfice brut total divisé par la perte brute totale)

- Ratio de Sharpe : 1,349

- Ratio de Sortino : 12,81

- Perte maximale (pic à creux) : -25,53 %

- Commission totale payée : 102 195 USDT (déjà déduite du rendement net)

Le ratio Sortino dans l’échantillon de 12,81 est extraordinairement élevé. Les chiffres supérieurs à 3,0 sont exceptionnels ; 12.81 est dans un territoire rarement observé en dehors des backtests hautement optimisés. C’est un signal fort que la période d’échantillonnage représente un surajustement au travail. La stratégie disposait exactement des données adéquates pour produire des rendements ajustés à la baisse exceptionnels. Ne considérez pas ce chiffre comme réaliste. Observez ce qui lui arrive pendant la période hors échantillon.

Résultats hors échantillon (le test honnête)

Période hors échantillon : février 2024 – février 2025

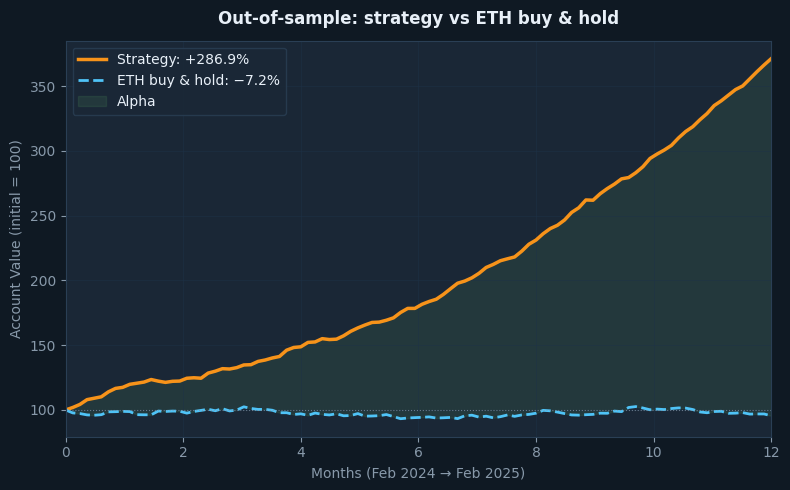

- Rendement net : +286,85 % (équivalent à un profit de +286 845 USDT sur un capital initial de 100 000 USDT)

- TCAM : 284,00 %

- Rendement d’achat et de conservation : -7,20 % (Ethereum est resté stable à négatif cette période)

- Surperformance de la stratégie : +294 049 USDT au-dessus de l'achat et conservation

- Nombre total de transactions exécutées : 177 (89 longues, 88 courtes)

- Taux de victoire : 55,37 % au total (positions longues : 53,93 %, positions courtes : 56,82 %)

- Ratio moyen gains/pertes : 1,490x

- Facteur de profit : 1,849

- Ratio de Sharpe : 0,684

- Ratio Sortino : 1,761

- Perte maximale : -33,77 %

- Commission totale versée : 29 132 USDT (déjà déduite)

La période hors échantillon présente une combinaison inhabituelle : Ethereum était globalement stable à légèrement négatif (-7,2 % en achat et conservation), pourtant la stratégie a rapporté +286,85 %. Ce n'est pas un cas où une marée montante a soulevé tous les bateaux. La stratégie a généré de l'alpha sur un marché qui n'allait nulle part.

Plus important encore, le facteur de profit s'est à peine dégradé : de 1,901 in-sample à 1,849 out-of-sample — une différence de moins de 3 %. C'est la métrique la plus stable de toute l'analyse. Cela suggère que la qualité fondamentale du trade de la stratégie — combien elle gagne sur les trades gagnants par rapport aux trades perdants — s'est remarquablement bien maintenue lorsqu'elle a été appliquée à des données inédites.

Comprendre la dégradation

Comparez les deux périodes côte à côte et la dégradation devient claire :

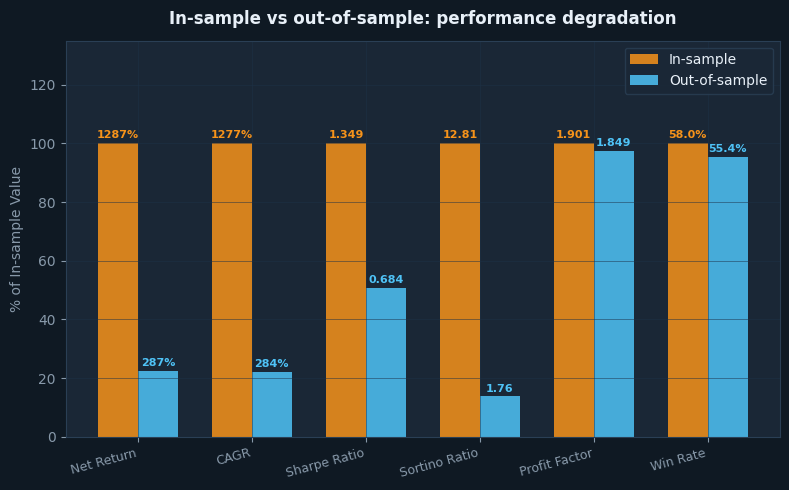

- Rendement net : de +1 287,10 % (IS) à +286,85 % (OOS) = dégradation de -77,7 %

- Ratio de Sharpe : de 1,349 (IS) à 0,684 (OOS) = -49,3 % de dégradation

- Ratio de Sortino : de 12,81 (IS) à 1,761 (OOS) = -86,3 % de dégradation

- Facteur de profit : de 1,901 (IS) à 1,849 (OOS) = dégradation de -2,7 % (presque inchangé)

La dégradation du Sortino de 12,81 à 1,761 semble alarmante à première vue. Mais l’interprétation compte. Un Sortino de 12,81 a toujours été irréaliste — c’était le produit d’une stratégie parfaitement ajustée à un jeu de données spécifique. Le Sortino hors échantillon de 1,761 est en réalité un chiffre solide. Pour le trading de cryptomonnaies, un Sortino supérieur à 1,0 hors échantillon est considéré comme solide. La stratégie est passée de « irréaliste exceptionnelle » à « vraiment bonne ».

La quasi-absence de dégradation du facteur profit (1,901 à 1,849) est le signal le plus encourageant dans l’ensemble de données. Return, Sharpe et Sortino sont tous influencés par le régime du marché. Le facteur profit est plus directement lié à la qualité du niveau du commerce : à quelle fréquence les gains battent-ils les pertes, et de combien ? Le fait que cette mesure ait à peine changé nous montre que l’avantage fondamental de la stratégie est réel.

Explications détaillées des métriques

Pour les traders débutants dans l’évaluation de stratégies, voici ce que chaque indicateur vous apprend à vous.

Ratio de Sharpe (en échantillon : 1,349, hors échantillon : 0,684) : Mesure le rendement par unité de volatilité totale. Dans l’échantillon, la stratégie a généré un rendement de 1,349 unités pour chaque unité de volatilité — un excellent score. Pour la crypto, au-dessus de 0,5 est correct ; Above 1.0 est excellent. Le score hors échantillon de 0,684 dépasse le seuil correct, ce qui signifie que la stratégie a généré des revenus avec un niveau acceptable de volatilité par rapport à ses rendements.

Ratio de Sortino (dans l’échantillon : 12,81, hors échantillon : 1,761) : Comme Sharpe, mais ne pénalise que la volatilité à la baisse. Le score en échantillon de 12,81 est stratosphérique — considérez-le comme un signal d’overfitting, pas comme une mesure de performance réaliste. Le score hors échantillon de 1,761 est solide et bien plus crédible. Cela signifie que le risque à la baisse de la stratégie a été bien compensé par ses rendements durant la période où elle n’avait aucune connaissance des données.

Facteur de profit (dans l’échantillon : 1,901, hors échantillon : 1,849) : Bénéfice brut divisé par la perte brute. Au-dessus de 1,5, c'est sain. Au-dessus de 1,8, c'est très sain. Les deux scores se situent dans la zone "très saine", et leurs valeurs quasi identiques sur deux périodes distinctes sont un fort indicateur de la robustesse de la stratégie. C'est la métrique à surveiller.

Taux de réussite (en échantillon : 58,02 %, hors échantillon : 55,37 %) : Le pourcentage de transactions qui se sont terminées de manière rentable. La stratégie remporte un peu plus de la moitié de ses transactions dans les deux périodes. Ce n’est pas un système à taux de victoire élevé — il n’a pas besoin de l’être. Ce qui compte, c’est que chaque victoire est, en moyenne, 1,49 fois plus grande que chaque défaite. Un taux de victoire de 55 % avec un ratio victoires/défaites de 1,49 produit une espérance fortement positive sur le long terme.

Baisse maximale (dans l’échantillon : -25,53 %, hors échantillon : -33,77 %) : La pire baisse d'un pic à un creux de la valeur du compte. Hors échantillon, le pire point a été une baisse de -33,77 % par rapport au pic. C'est nettement mieux que la baisse hors échantillon de -62,05 % de la stratégie BTCUSDT. Si vous négociez cette stratégie, attendez-vous à ce qu'à un moment donné votre compte soit en baisse d'environ un tiers par rapport à son plus haut. C'est le prix à payer pour les rendements que cette stratégie génère.

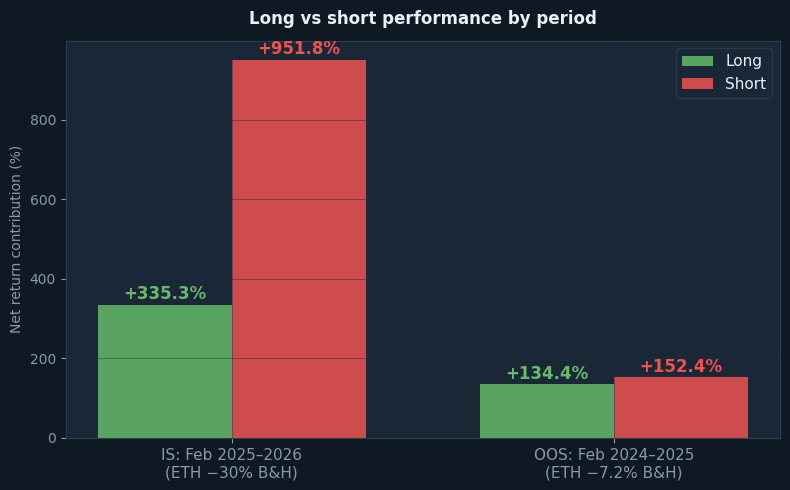

Long vs short : les deux périodes baissières

La ventilation directionnelle révèle quelque chose d'important sur la façon dont la stratégie s'est comportée lorsque l'ETH était baissier dans les deux périodes.

Sur la période d’échantillonnage (février 2025 – février 2026, ETH -30,15 % achat et conservation) : le côté short a contribué à +951,77 % du rendement total. Le long a contribué à +335,32 %. C’est un résultat fortement dominé par les positions courtes, ce qui est parfaitement logique — l’ETH était en tendance baissière soutenue, et la stratégie a correctement identifié et conservé des positions courtes pendant une grande partie de la période.

Sur la période hors échantillon (février 2024 – février 2025, ETH -7,2 % achat & conservation) : le côté short a contribué à +152,40 % et le long a contribué à +134,45 %. L’équilibre est beaucoup plus proche. Cela a aussi du sens : l’ETH était globalement stable durant cette période, oscillant sans tendance directionnelle forte. La stratégie a trouvé des chances à peu près égales des deux côtés.

Le fait que la stratégie soit restée rentable sur le long pendant les deux périodes — même en baisse de l’ETH — est significatif. Le long a généré +335,32 % (IS) et +134,45 % (OOS) non pas parce que l’ETH a augmenté, mais parce qu’il y a eu de véritables hausses dans la tendance baissière plus large que la stratégie a pu identifier et trader. Une stratégie qui ne peut générer de l’argent que dans une seule direction dans une tendance est fragile. Celui-ci a trouvé l’alpha dans les deux directions.

Ce que le backtest ne prend pas en compte

Comme pour toute simulation, il manque des coûts et des frictions dans les chiffres du test arrière.

Slippage (coût estimé : ~28 320 USDT / 28,32 % du capital initial) : Le slippage est l'écart entre le prix que vous voyez et le prix auquel vous exécutez réellement. Avec 177 transactions × 2 exécutions = 354 remplissages, une taille de position moyenne d'environ 200 000 USDT et un slippage conservateur de 0,04 % par côté, le coût total estimé du slippage sur la période OOS est d'environ 28 320 USDT. Les perpétuelles ETHUSDT ont généralement une forte liquidité, ce qui limite le slippage aux tailles de position normales, mais il n'est jamais nul.

Taux de financement (coût net estimé : ~3 000 USDT / 3,0 % du capital initial) : Les contrats à terme perpétuels ont des taux de financement payés entre les positions longues et courtes. Pendant les périodes baissières comme la période OOS ici, les taux de financement peuvent favoriser les positions courtes (les shorts reçoivent un financement des longs). Cela peut partiellement compenser les coûts de slippage. Nous estimons un coût de financement net d'environ 3 000 USDT pour la période OOS, tout en reconnaissant que la nature biaisée vers les positions courtes de la stratégie a probablement bénéficié d'un certain financement pendant la phase baissière.

Coûts d’infrastructure : Un système de trading algorithmique 24h/24 et 7j/7 nécessite une infrastructure dédiée — un serveur cloud, des systèmes de surveillance, de redondance et de sauvegarde. Prévoyez un budget de 500 à 1 000 $ par an au minimum. Cela s’adapte à la complexité et à la taille de la position.

Commission (déjà incluse : 29 132 USDT / 29,13 % du capital initial) : Déjà déduit de tous les chiffres rapportés. Indiqué ici pour plus de complétude.

Ajustant le rendement hors échantillon pour les coûts que le backtest a manqués :

- Rendement brut hors échantillon (à partir du backtest) : +286,85 %

- Moins — estimation du slippage : -28,32 %

- Moins — estimation du taux de financement : -3,00 %

- Rendement ajusté hors échantillon : ~+255,53 %

- Achat & conservation (même période) : -7,20 %

- Alpha ajusté (rendement excédentaire) : +262,73 points de pourcentage au-dessus de l’achat et du maintien

Le rendement ajusté d'environ +256 % représente une estimation réaliste de ce que cette stratégie aurait pu produire dans des conditions de trading réelles pendant la période OOS. Même avec des hypothèses prudentes concernant le slippage et le financement, l'alpha par rapport à l'achat et conservation est exceptionnel : 262 points de pourcentage dans un marché où l'ETH lui-même a chuté de 7,2 %.

Comment ETHUSDT se compare à BTCUSDT

Nous avons publié une analyse de backtest distincte pour la même stratégie appliquée à BTCUSDT. La comparaison est instructive.

La période hors échantillon BTCUSDT était haussière (BTC +80,58 %). La période hors échantillon ETHUSDT était légèrement baissière (ETH -7,2 %). Malgré cet environnement plus difficile pour la stratégie ETH, les deux ont produit de solides résultats hors échantillon. BTCUSDT hors échantillon a rapporté +190,14 % ajusté à environ +169 % après coûts. ETHUSDT hors échantillon a rapporté +286,85 % ajusté à environ +256 % après coûts.

Deux différences structurelles clés se démarquent. Premièrement, le drawdown hors échantillon de l'ETH (-33,77 %) est nettement plus gérable que le drawdown hors échantillon du BTC (-62,05 %). Si la tolérance au drawdown est une contrainte pour vous, la version ETH de cette stratégie présente un profil de risque significativement meilleur sur cette dimension. Deuxièmement, la stabilité du facteur de profit en ETH est remarquable — moins de 3 % de dégradation par rapport à une baisse plus substantielle en BTCUSDT. Cela suggère que la structure de trading sous-jacente est particulièrement bien adaptée aux caractéristiques de l'action des prix de l'ETH.

Aucune comparaison ne vous dit quelle stratégie préférer. Elles indiquent que la même logique capture un véritable alpha dans les deux actifs et à travers différents régimes de marché. Ce type de robustesse est plus difficile à fabriquer par surajustement que des chiffres solides sur un seul actif dans une seule période.

Écart de profit des abonnés pour les photocopieurs

Si vous envisagez de copier cette stratégie via une plateforme comme Bitget ou Bybit, l’écart de performance entre leader et suiveur est un coût réel à prendre en compte.

Tes ordres s’exécutent après ceux du chef. Le délai — même quelques secondes — s’accumule sur des centaines d’échanges. Sources supplémentaires de dégradation pour les photocopieurs :

- Délai d’exécution (1 à 10 secondes de décalage entre le leader et le suiveur)

- Différents prix de remplissage (les ordres de marché se remplissent à des prix inférieurs à ceux des ordres à fin de course)

- Arrondissement de la taille de position (les petits comptes peuvent ne pas reproduire les ratios de taille exacts)

- Frais de plateforme (les plateformes de copy trading facturent des frais en plus de la commission)

Estimation prudente : prévoyez une dégradation supplémentaire de 5 à 15 % des performances en tant que photocopieur. Si le rendement ajusté attendu du leader est d’environ +256 %, votre fourchette réaliste en tant que copieur est d’environ +218–243 %. Toujours bien au-dessus d’un buy-and-keep de -7,2 %, mais pas les 256 % complets.

Conclusion : ce que les chiffres nous disent réellement

Nous publions cette analyse pour la même raison que nous avons publié le backtest BTCUSDT : la transparence plutôt que le marketing. Les chiffres ici sont réels, la méthodologie est honnête et les limites sont clairement énoncées.

Voici les principaux points à retenir.

Le rendement dans l’échantillon de +1 287 % doit être écarté comme une attente réaliste. C’est un artefact d’optimisation sur des données connues. L’indice réaliste est le rendement hors échantillon de +286,85 %, soit environ +256 % après ajustement pour le glissement et les coûts de financement.

Le facteur de profit a à peine bougé entre les périodes (1,901 à 1,849). C'est l'indicateur le plus crédible d'un avantage réel. Les chiffres de rendement et de Sharpe sont sensibles au régime ; le facteur de profit est plus directement lié à la façon dont la stratégie gère les transactions individuelles. Lorsque cette métrique se maintient hors échantillon, c'est un signal à prendre au sérieux.

Le drawdown maximum de -33,77 % hors échantillon est réel. À un moment donné pendant la période de test, le compte aurait baissé d'environ un tiers par rapport à son pic. C'est considérablement mieux que le drawdown hors échantillon de -62,05 % de la stratégie BTCUSDT, mais cela reste un chiffre important émotionnellement. Dimensionnez votre position en conséquence et décidez à l'avance, pas pendant un drawdown, de ce que vous pouvez tolérer.

La stratégie a prouvé sa capacité bidirectionnelle dans les deux périodes. L'ETH était baissier dans les périodes in-sample et out-of-sample, et la stratégie a généré de l'alpha dans les deux. Le côté long est resté rentable même lorsque l'ETH baissait. Ce n'est pas un coup de chance — cela reflète la conception de la stratégie : identifier le momentum, le trader tant qu'il dure, sortir avant l'épuisement. Cela fonctionne dans les deux sens si la logique sous-jacente est saine.

Enfin, ceci est une recherche, pas une promesse. La stratégie a bien performé sur des données historiques dont nous n'avions aucune connaissance lors de sa création. C'est une preuve significative. Ce n'est pas une garantie qu'elle continuera à performer. Les marchés évoluent. Ce qui a fonctionné pendant deux périodes baissières pour l'ETH peut se comporter différemment lors d'une forte tendance haussière. Nous continuerons à tester, publier et mettre à jour au fur et à mesure que nous en apprendrons davantage.