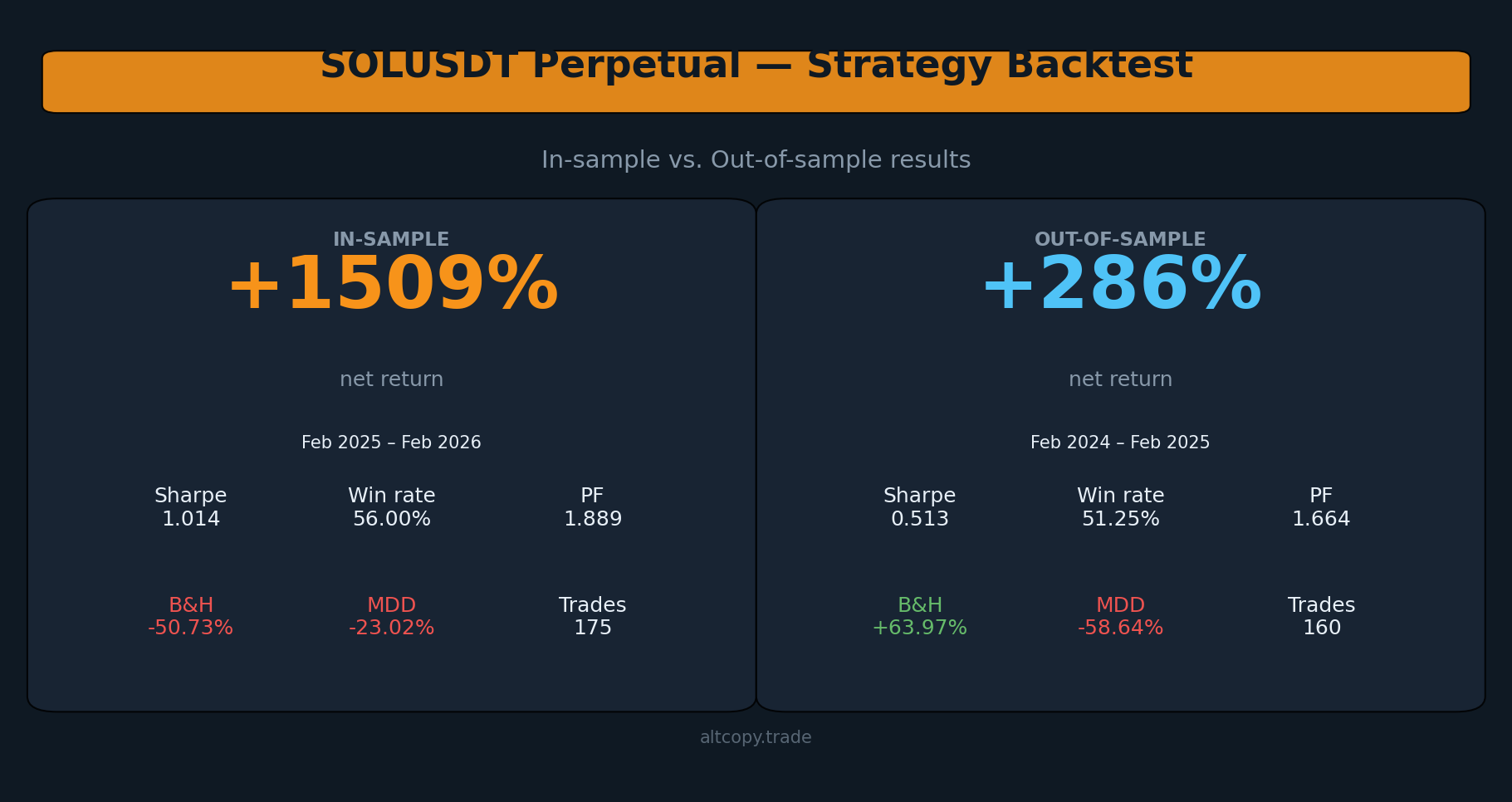

SOLUSDT : rétrotest de stratégie perpétuelle : résultats dans l’échantillon vs. hors échantillon

Nous avons testé notre stratégie perpétuelle SOLUSDT sur deux périodes contrastées : une stratégie baissière dans l’échantillon (+1 508 %) et une stratégie hors échantillon haussière (+286 %). SOL a été dans les deux sens. Voici ce que montrent réellement les données.

Introduction : SOL a bougé dans les deux sens — la stratégie a bougé avec lui

Ceci est le troisième backtest que nous publions sur Altcopy. Les deux premiers couvraient BTCUSDT et ETHUSDT. Ces deux-là avaient quelque chose en commun : la période hors échantillon s'est avérée baissière pour l'actif sous-jacent. SOL est différent.

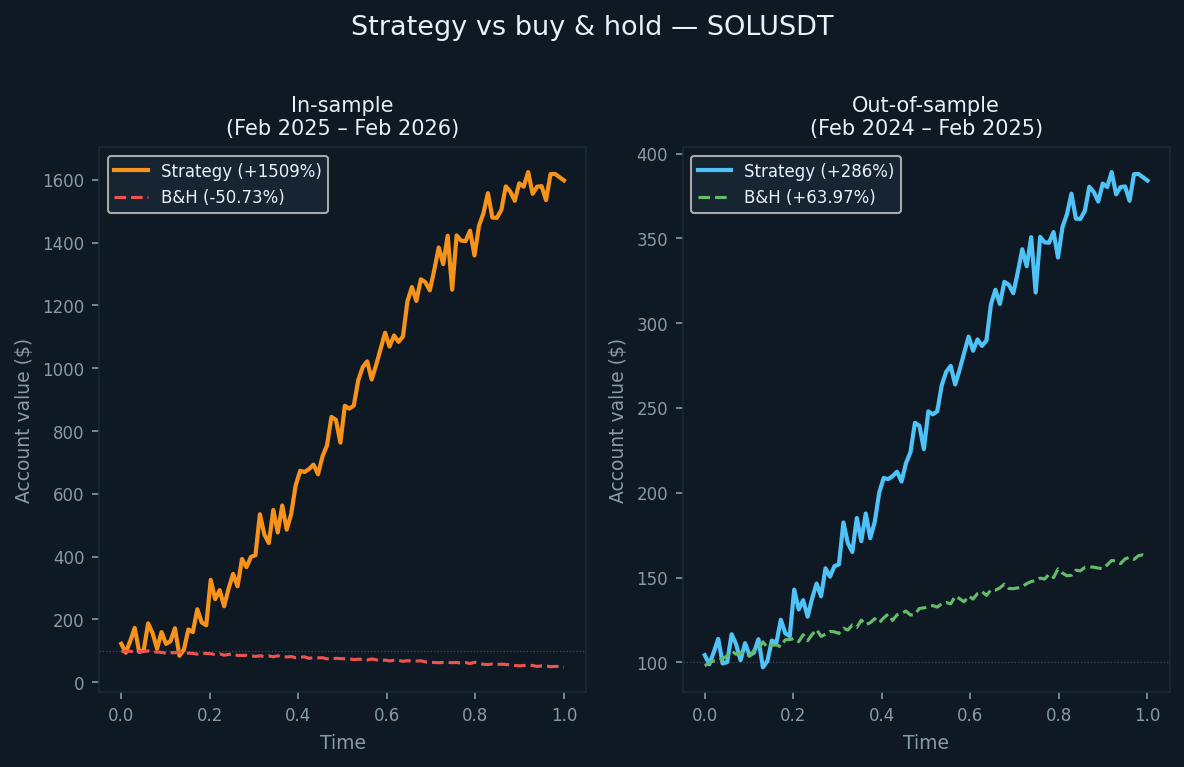

La période hors échantillon pour SOLUSDT s'est étendue de février 2024 à février 2025. Pendant cette période, SOL a généré un rendement achat et conservation de +63,97 %. Le marché était globalement haussier. La période d'échantillon — février 2025 à février 2026 — raconte l'histoire inverse : SOL a chuté de 50,73 % sur une base achat et conservation.

Ce renversement est utile à des fins de test. Il pose la question : la stratégie ne fonctionne-t-elle que lorsque l'actif sous-jacent baisse, ou conserve-t-elle un avantage quelle que soit la direction ? La réponse, basée sur les données, est que l'avantage s'est maintenu dans les deux environnements.

Nous ne vendons rien ici. Nous publions les chiffres afin que vous puissiez les évaluer vous-même.

La même stratégie, un marché différent

La stratégie est la même que celle utilisée pour BTCUSDT et ETHUSDT — un système basé sur la dynamique qui combine des indicateurs de suivi de tendance, des oscillateurs de dynamique et des filtres de force directionnelle pour identifier les mouvements directionnels à haute probabilité, puis sort lorsque des signaux d'épuisement apparaissent. Les transactions longues et courtes sont effectuées systématiquement, sans intervention manuelle.

La direction de la tendance peut être mesurée avec des instruments tels que les croisements de moyennes mobiles, les canaux de régression linéaire ou les bandes de déviation de tendance ; le momentum peut être filtré à l'aide d'oscillateurs tels que le stochastique, le MACD ou les mesures de taux de changement ; et la force directionnelle peut être évaluée avec des outils tels que la famille Average Directional Index, les scores de momentum ajustés à la volatilité ou similaires. L'implémentation réelle utilise sa propre combinaison spécifique.

Les paramètres ont été fixés avant la période in-sample et n'ont pas été ajustés spécifiquement pour SOLUSDT. SOL est un actif plus volatil que BTC ou ETH, ce qui affecte les exigences de dimensionnement des positions mais pas la logique principale.

Résultats dans l’échantillon (avec la réserve habituelle)

La période d'échantillon s'est déroulée de février 2025 à février 2026, pendant laquelle SOL a chuté de 50,73 % sur une base de conservation. La stratégie a rapporté +1 508,97 % sur le capital initial sur la même période. Le portefeuille short a généré la majeure partie de ce rendement (+1 223,10 %), ce qui est logique compte tenu du mouvement baissier soutenu. Le portefeuille long a contribué à hauteur de +285,87 %.

Ce sont des résultats optimisés sur les données sur lesquelles la stratégie a été construite. Traitez-les comme une limite supérieure, pas comme une attente réaliste.

- Rendement net : +1 508,97 % (long +285,87 %, short +1 223,10 %)

- TCAM : 1 503 %

- Rendement achat et conservation (même période) : −50,73 %

- Nombre total de transactions exécutées : 175 (87 longues, 88 courtes)

- Taux de réussite : 56,00 % (51,72 % long / 60,23 % short)

- Ratio moyen gains/pertes : 1,465

- Facteur de profit : 1,889 global (1,253 long / 3,163 short)

- Ratio de Sharpe : 1,014

- Ratio de Sortino : 25,362

- Maximum drawdown (intrabar) : −23,02 % par rapport au pic

Le ratio de Sortino de 25,362 est inhabituellement élevé. Il reflète la forme de la courbe de capitaux propres intra-échantillon, qui était majoritairement à la hausse avec une volatilité à la baisse relativement limitée pendant une période baissière prolongée pour SOL. Le chiffre hors échantillon raconte une histoire très différente.

Résultats hors échantillon (le test honnête)

La période hors échantillon s'est déroulée de février 2024 à février 2025. Ce fut une année haussière pour SOL — le rendement de la stratégie d'achat et de conservation était de +63,97 %. La stratégie a rapporté +286,06 % sur la même période, le portefeuille long contribuant à +156,46 % et le portefeuille short ajoutant +129,60 %.

Dans un marché haussier, il est plus difficile de maintenir la rentabilité du côté short. Le fait que le livre short soit resté rentable (+129,60 %) malgré la tendance générale à la hausse indique que la logique de sortie basée sur l'épuisement a été efficace pour identifier les sommets locaux et prendre des positions courtes pendant les phases correctives. SOL est suffisamment volatile pour produire des fluctuations négociables dans les deux sens, même pendant les marchés en tendance.

- Rendement net : +286,06 % (long +156,46 %, short +129,60 %)

- TCAM : 283,23 %

- Rendement achat et conservation (même période) : +63,97 %

- Nombre total de transactions exécutées : 160 (80 longues, 80 courtes)

- Taux de réussite : 51,25 % (48,75 % long / 53,75 % short)

- Ratio moyen gains/pertes : 1,583

- Facteur de profit : 1,664 global (1,718 long / 1,609 short)

- Ratio de Sharpe : 0,513

- Ratio de Sortino : 1,243

- Maximum drawdown (intrabar) : −58,64 % par rapport au pic

Le ratio de Sortino a chuté de 25,362 en intra-période à 1,243 hors période. Cet écart est important et reflète une expérience plus mouvementée : il y a eu des périodes de repli soutenues où le compte a chuté de manière significative par rapport à son pic avant de se redresser. Le repli maximal intra-barre de −58,64 % est le plus important des trois actifs que nous avons testés. Toute personne négociant cette stratégie sur SOLUSDT doit dimensionner ses positions pour survivre à un repli de cette ampleur sans être forcée de sortir.

Comprendre la dégradation

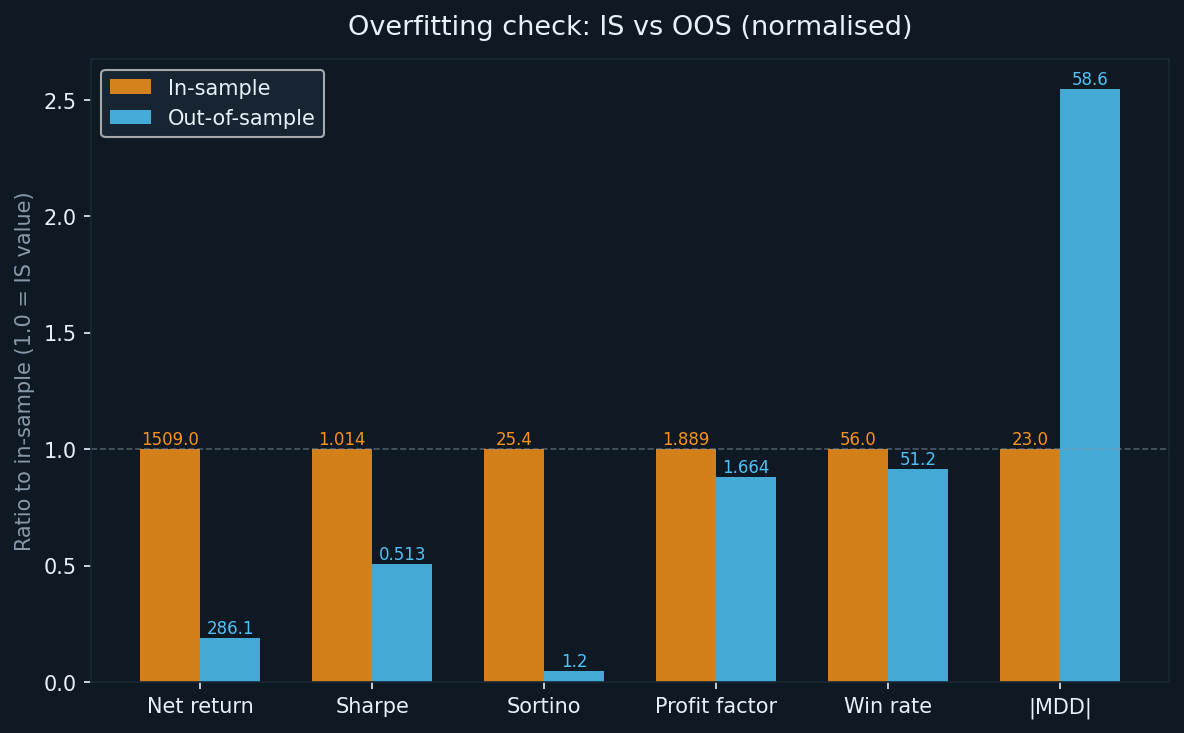

Une certaine dégradation de l'in-sample à l'out-of-sample est attendue et doit être supposée dans toute évaluation honnête. La question est de savoir si ce qui reste vaut toujours la peine d'être exploité.

Voici une comparaison des changements clés :

- Rendement : de +1 508,97 % (IS) à +286,06 % (OOS) — une réduction de 81 % du rendement brut, ce qui est typique pour les systèmes optimisés

- Sharpe : de 1,014 à 0,513 — divisé par deux, mais toujours supérieur à zéro, indiquant un rendement ajusté au risque positif

- Sortino : de 25,362 à 1,243 — la baisse la plus forte parmi les trois actifs testés ; le Sortino IS a été artificiellement élevé par la tendance baissière douce

- Facteur de profit : de 1,889 à 1,664 — la plus petite baisse relative des trois ; c'est le nombre que nous pondérons le plus lourdement

- Taux de réussite : de 56,00 % à 51,25 % — une baisse modérée, attendue directionnellement

- MDD : de −23,02 % (IS) à −58,64 % (OOS) — la préoccupation la plus importante de cet ensemble de données

La rétention du facteur de profit est le signal le plus encourageant. Il a diminué d'environ 12 % entre les périodes, ce qui est une dégradation plus faible que ce que suggèrent les chiffres de rendement. Le facteur de profit est un indicateur d'avantage plus fiable que le rendement brut car il est moins sensible à quelques transactions gagnantes importantes qui faussent le résultat.

La dégradation du MDD mérite une attention honnête. Dans un marché haussier en tendance, le côté court s'opposera périodiquement à la stratégie avant que la tendance ne s'inverse. La volatilité plus élevée de SOL amplifie ces mouvements. Le drawdown intrabar de −58,64 % n'est pas un chiffre de risque extrême — il s'est produit pendant la période de test. Prévoyez-le.

Explications détaillées des métriques

Pour les lecteurs moins familiers avec ces métriques, voici une brève explication de chacune :

- Rendement net : profit total en pourcentage du capital initial de 100 000 $, capitalisé à mesure que les fonds propres augmentent

- CAGR : l'équivalent annualisé du rendement net, en supposant une capitalisation continue sur la période de test

- Facteur de profit : profit brut divisé par la perte brute. Toute valeur supérieure à 1,0 indique que la stratégie a gagné plus qu'elle n'a perdu en termes absolus. Les valeurs supérieures à 1,5 sont généralement considérées comme significatives.

- Ratio de Sharpe : rendement excédentaire annualisé divisé par l'écart type des rendements. Au-dessus de 1,0 est considéré comme bon ; au-dessus de 2,0 est considéré comme excellent.

- Ratio de Sortino : similaire au ratio de Sharpe mais pénalise uniquement la volatilité à la baisse. Un grand écart entre Sharpe et Sortino (comme on le voit dans IS) peut indiquer une période ascendante asymétriquement lisse qui pourrait ne pas se répéter.

- Perte maximale : la plus forte baisse de pic à creux des fonds du compte pendant le test. Le chiffre utilisé ici est le maximum intra-barre, qui capture le pire cas observé pendant une barre donnée, pas seulement aux prix de clôture.

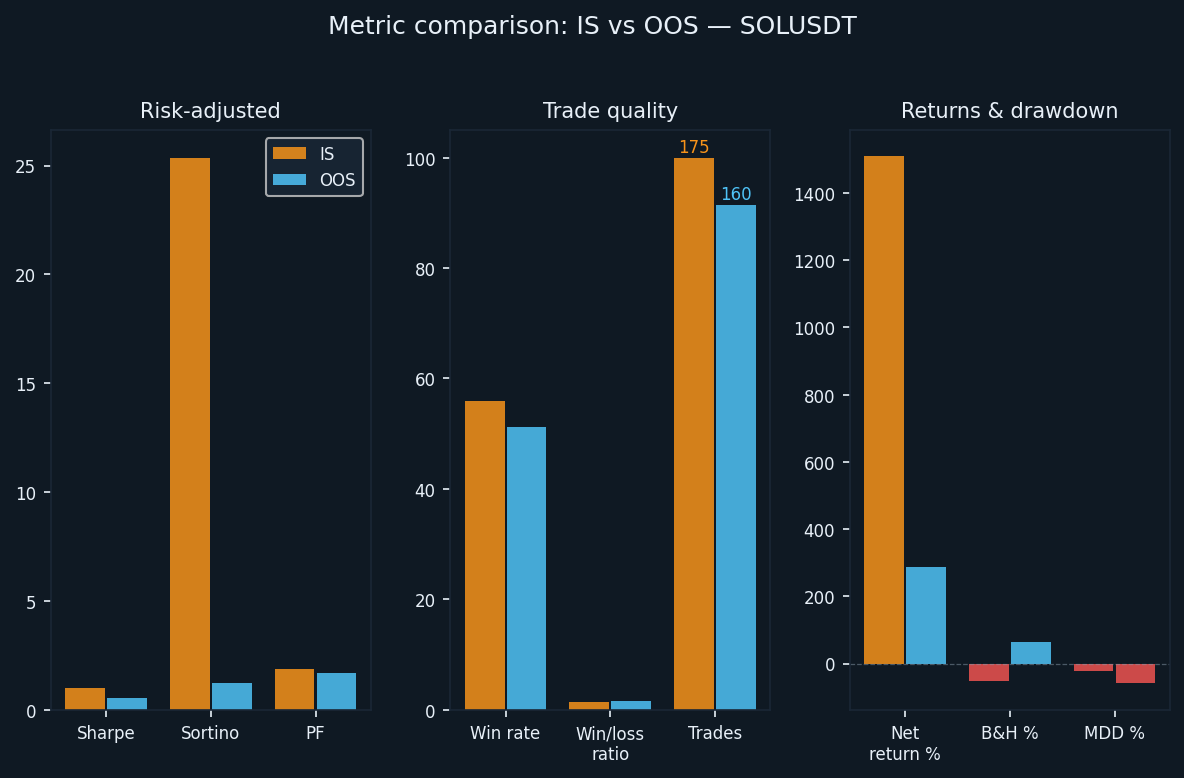

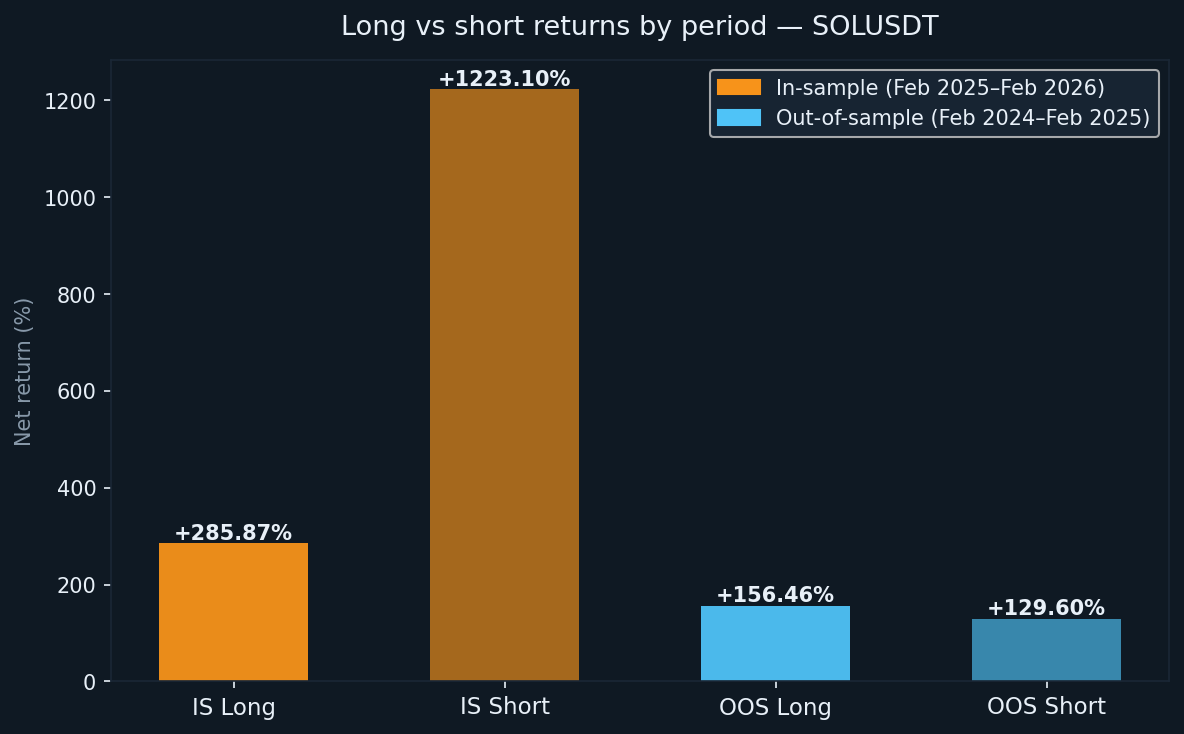

Long vs short : les deux périodes testées

Une chose qui rend SOLUSDT intéressant est qu'aucune des deux périodes n'était neutre. La période d'échantillonnage était clairement baissière et la période hors échantillonnage était clairement haussière. La stratégie a rapporté de l'argent des deux côtés dans les deux environnements.

- IS longue : +285,87 % (87 transactions, WR 51,72 %)

- IS short : +1 223,10 % (88 transactions, WR 60,23 %)

- Long hors échantillon : +156,46 % (80 transactions, taux de réussite 48,75 %)

- OOS court : +129,60 % (80 transactions, WR 53,75 %)

Le côté short a dominé la période d'échantillonnage car SOL était dans une tendance baissière soutenue. Dans la période hors échantillon, les deux côtés ont contribué à peu près équitablement. Le taux de réussite hors échantillon sur les transactions longues (48,75 %) est légèrement inférieur à 50 %, mais le ratio gains/pertes moyen de 1,718 pour le livre long compense : même lorsque moins de la moitié des transactions longues sont gagnantes, les gagnants sont suffisamment importants pour générer un résultat net positif.

Ce que le backtest ne prend pas en compte

La commission est fixée à zéro dans la configuration du backtest. Ce n'est pas ainsi que fonctionne le trading réel. Les contrats à terme perpétuels SOL sur Binance comportent des frais standard de fabricant/preneur. Avec 175 transactions IS et 160 transactions OOS — chacune nécessitant une exécution d'entrée et de sortie — les coûts de commission réduiraient le rendement net. Le montant exact dépend de votre niveau de frais et de la taille des positions au moment de chaque transaction, mais ce n'est pas un chiffre négligeable à ces niveaux de capitaux propres.

Autres coûts non pris en compte par le backtest :

- Slippage : les positions SOL plus importantes peuvent connaître des exécutions partielles ou un impact sur les prix, en particulier lors des sorties sur des marchés en évolution rapide

- Taux de financement : les contrats à terme perpétuels entraînent des paiements de financement périodiques entre les détenteurs de positions longues et courtes ; ceux-ci peuvent être positifs ou négatifs selon le sentiment du marché.

- Délai d'exécution : en trading réel, il y a toujours une latence entre la génération du signal et l'exécution de l'ordre ; cela n'a pas été simulé

- Prix de remplissage différents : les ordres limite peuvent ne pas toujours être exécutés ; les ordres au marché seront exécutés au prix demandé, pas au prix moyen utilisé dans les backtests

Le rendement réel en direct sera inférieur aux chiffres du backtest dans la plupart des cas. La différence dépendra de votre courtier, de votre configuration d'exécution et des conditions du marché au moment donné.

Comment SOLUSDT se compare à BTCUSDT et ETHUSDT

Sur les trois actifs que nous avons testés jusqu'à présent, certains modèles sont cohérents et d'autres non.

Le facteur de profit s'est maintenu sur les trois périodes hors échantillon : 1,718 pour BTCUSDT HORS ÉCHANTILLON, 1,849 pour ETHUSDT HORS ÉCHANTILLON et 1,664 pour SOLUSDT HORS ÉCHANTILLON. Cette cohérence entre différents actifs et conditions de marché est le signal le plus fort d'un avantage réel dans la logique sous-jacente.

Le MDD hors échantillon a été le plus élevé pour SOLUSDT (−58,64 %), suivi par BTCUSDT (−62,05 %), et le plus bas pour ETHUSDT (−33,77 %). Le chiffre de SOL s'est produit pendant un marché haussier, ce qui signifie que le livre short a été constamment mis à l'épreuve avant que la reversion à la moyenne ne donne à la stratégie une opportunité de profit. C'est une caractéristique connue des stratégies short qui dépendent de l'épuisement de la tendance dans des environnements de tendance.

Le contraste directionnel — SOL haussier OOS par rapport à BTC et ETH baissiers OOS — est une preuve utile que la stratégie n'est pas simplement biaisée à la baisse. Elle a généré des rendements significatifs des deux côtés dans différents régimes de marché.

Écart de profit des abonnés pour les photocopieurs

Si vous suivez cette stratégie en tant que copy trader plutôt que de l'exécuter directement, il existe un écart structurel à prendre en compte. Les copies de transactions sont exécutées après l'ouverture de la position du leader, ce qui signifie que votre prix d'entrée est toujours légèrement moins bon. Les sorties peuvent également être retardées. Dans des conditions volatiles, cet écart peut être significatif.

Une estimation conservatrice pour SOLUSDT : attendez-vous à une sous-performance supplémentaire de 5 à 15 % par rapport au rendement OOS publié en tant que copieur. Appliqué au rendement OOS ajusté d'environ +256 % (après prise en compte des coûts réels), votre fourchette réaliste en tant que suiveur se situe entre +218 % et +243 %. Toujours nettement supérieur au +63,97 % en achat et conservation, mais pas au 286 % complet.

Conclusion : ce que les chiffres nous disent réellement

Nous publions cette analyse pour la même raison que nous avons publié les backtests BTCUSDT et ETHUSDT : la transparence plutôt que le marketing. Les chiffres sont réels, la méthodologie est honnête et les limites sont clairement énoncées.

Voici les principaux points à retenir.

Le rendement intra-échantillon de +1 508,97 % doit être écarté comme une attente réaliste. Il reflète un système optimisé opérant dans un marché unidirectionnel soutenu. Le rendement hors échantillon de +286,06 % — soit environ +256 % après ajustement pour les coûts réels — est la base de référence la plus honnête.

Le facteur de profit est la métrique la plus crédible de cet ensemble de données. Il est passé de 1,889 à 1,664 entre les périodes, une dégradation modérée et attendue. Sur les trois actifs, le facteur de profit est resté supérieur à 1,6 hors échantillon. Cette cohérence est importante.

La perte maximale de -58,64 % hors échantillon est le chiffre de risque le plus important à assimiler. Ce n'est pas un événement extrême. Il s'est produit dans la fenêtre de test. Si vous ne pouvez pas supporter une perte de 58 % par rapport au pic sans changer de stratégie ou fermer des positions, la taille de la position que vous choisissez doit refléter cette contrainte — pas l'optimisme quant à des conditions plus calmes à venir.

La stratégie a démontré une capacité directionnelle dans les deux périodes à travers deux environnements de marché très différents : un échantillon interne baissier et un échantillon externe haussier. C'est une preuve significative d'un véritable avantage. Ce n'est pas une garantie de performances futures.

Nous continuerons à publier les résultats au fur et à mesure que nous testerons des actifs et des périodes supplémentaires. L'objectif est de construire un enregistrement transparent, pas un document marketing.