Découvrez les détails de la nouvelle stratégie BTCUSDT que nous testons

Contrats à terme perpétuels BTCUSDT : +332 % dans l’échantillon, +190 % hors échantillon. Une analyse transparente de la façon dont nous étudions les stratégies avant qu’elles n’atteignent la production — y compris ce que le backtest ne vous dit pas.

Introduction : pourquoi vous devriez vous méfier des beaux chiffres

N'importe qui peut vous montrer un résultat de backtest de +332 %. Les chiffres sont incroyables sur une diapositive PowerPoint : une courbe verte montant en flèche, mois après mois de gains, un rendement qui fait pleurer d'envie les investisseurs traditionnels. Mais voici la vérité inconfortable que la plupart des traders cachent : ces chiffres ont été générés par une stratégie qui a vu chaque transaction avant qu'elle ne se produise.

C'est ce que nous appelons l'illusion du backtest. Une stratégie de trading peut être affinée, paramètre par paramètre, jusqu'à ce qu'elle corresponde parfaitement aux données historiques. Mais correspondre parfaitement aux données historiques n'est pas la même chose que trader de manière rentable à l'avenir. La vraie question n'est pas "Combien cette stratégie a-t-elle rapporté lorsque nous l'avons optimisée sur des données que nous connaissions déjà ?" La vraie question est "Combien rapporterait-elle sur des données qu'elle n'a jamais vues ?"

Ce post est notre tentative de répondre honnêtement à cette deuxième question. Nous testons l'une des plusieurs stratégies possibles que nous évaluons, et nous partageons non seulement les chiffres principaux, mais aussi toutes les notes de laboratoire : où la stratégie performe, où elle peine, ce que le backtest ne vous dit pas, et comment vous devriez ajuster vos attentes si vous négociez réellement cela.

Commençons par les bases.

Qu'est-ce qu'un backtest ?

Un backtest est une simulation. Vous prenez une stratégie de trading, vous l'appliquez à des données historiques de prix, et vous mesurez : A-t-elle généré de l'argent ? Quelle était la fréquence des gains ? Quel a été le pire drawdown ? C'est comme rejouer une partie d'échecs où vous connaissez déjà tous les coups de votre adversaire et pouvez ajuster votre jeu en conséquence.

L'utilité d'un backtest est réelle mais limitée. Il vous indique si la logique fondamentale d'une stratégie est saine. Il vous montre à quoi pourrait ressembler une stratégie en pratique : la fréquence des transactions, le profit moyen par transaction, l'ampleur des drawdowns, le ratio des gains par rapport aux pertes. Pour quelqu'un qui construit une stratégie, cette information est inestimable. Vous pouvez rapidement écarter les idées qui échouent au backtest et vous concentrer sur celles qui ont du mérite.

Mais c'est là que les backtests deviennent dangereux : les traders traitent souvent les résultats des backtests comme des prédictions de performances futures. Ce n'est pas le cas. Un backtest vous montre ce qui s'est passé dans le passé. L'avenir, malheureusement, ne s'est pas encore produit.

Le problème du surajustement

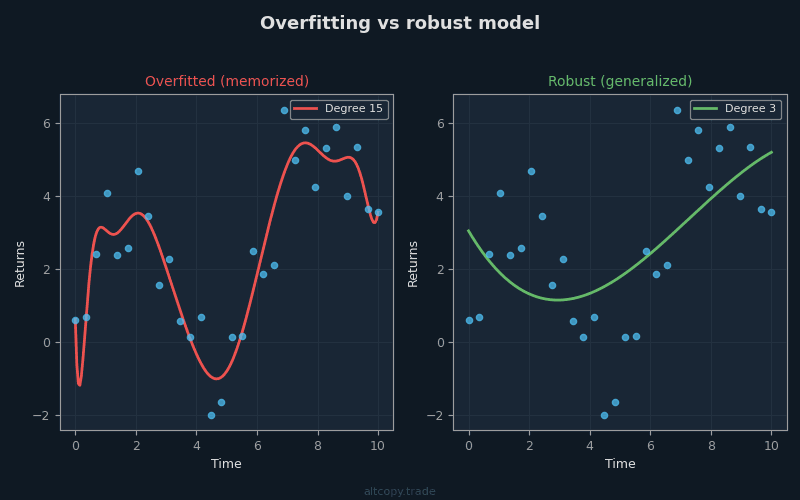

Imaginez un étudiant se préparant à un examen. L'enseignant donne à la classe dix anciens examens à étudier. L'étudiant n'étudie pas seulement les concepts — l'étudiant mémorise chaque question, chaque réponse, chaque explication. Le jour de l'examen, si l'enseignant recycle ces dix mêmes questions, l'étudiant obtient un 100% parfait. Mais lorsque l'enseignant rédige un nouvel examen avec des questions que l'étudiant n'a jamais vues, l'étudiant échoue lamentablement.

C'est du surapprentissage. Cela se produit lorsqu'un modèle apprend le bruit dans les données d'entraînement au lieu d'apprendre le schéma sous-jacent. En trading, le surapprentissage se produit lorsque vous optimisez les paramètres d'une stratégie jusqu'à ce qu'elle corresponde parfaitement aux données historiques. Vous ajustez un seuil ici, modifiez une période de recul là, testez une centaine de combinaisons différentes jusqu'à ce que l'une d'elles génère un rendement de +332 %. Vous n'avez pas trouvé de stratégie rentable. Vous avez trouvé une stratégie qui est parfaitement adaptée au bruit spécifique du passé.

Le danger est qu'une stratégie sur-optimisée échoue dès que les conditions du marché changent légèrement. Les fourchettes de prix pour lesquelles elle a été optimisée ne se produisent plus. La volatilité change. La structure de la tendance évolue. La stratégie qui a rapporté 332 % sur les données historiques rapporte maintenant 2 % ou perd 50 % sur de nouvelles données.

C'est pourquoi nous testons les stratégies sur des données sur lesquelles elles n'ont pas été entraînées. C'est la seule façon de savoir si la stratégie a appris quelque chose de réel.

Échantillon vs hors échantillon : le test honnête

Il existe deux types de données dans les tests de stratégie :

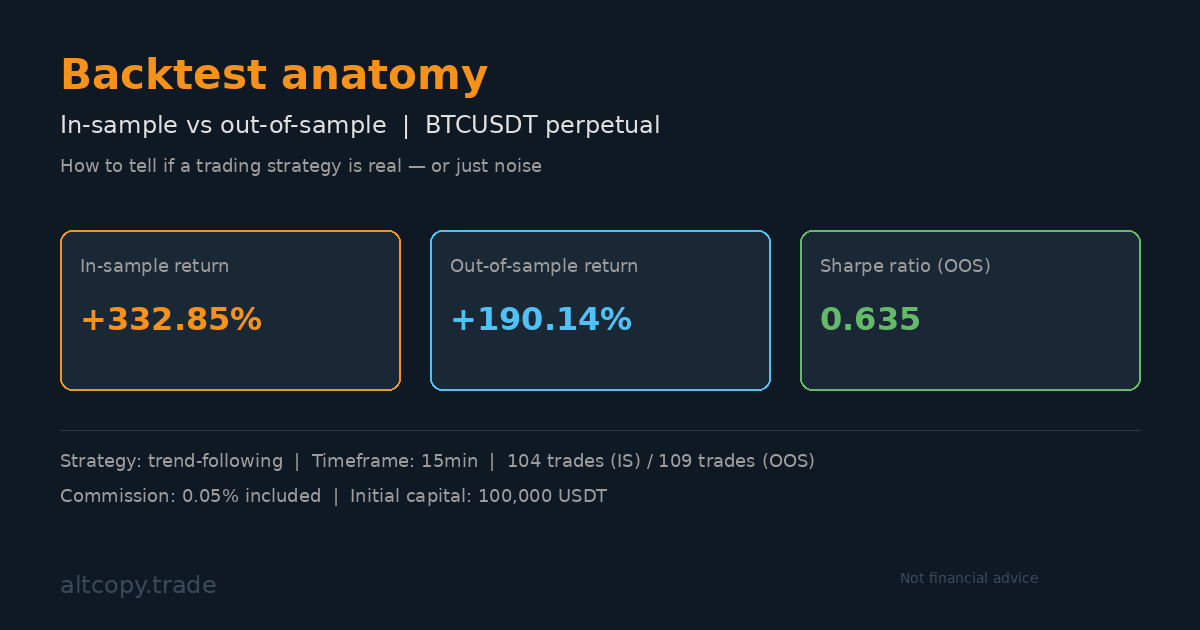

Les données in-sample (IS) sont les données sur lesquelles la stratégie a été entraînée. Pour cette stratégie, la période in-sample s'étend de février 2025 à février 2026. Ce sont les données historiques que nous avons utilisées pour construire et optimiser la stratégie. Nous avons vu chaque transaction. Nous avons ajusté les paramètres. Nous avons affiné la logique. Chaque chiffre du backtest in-sample est, à un certain degré, contaminé par la connaissance a posteriori.

Les données hors échantillon (OOS) sont complètement différentes. Ce sont des données du passé, de février 2024 à février 2025 — la période avant que nous construisions la stratégie. La stratégie n'a jamais vu ces données. Lorsque nous appliquons la stratégie à des données hors échantillon, nous demandons : « Si cette stratégie avait existé l'année dernière, aurait-elle gagné de l'argent sur des données pour lesquelles elle n'a jamais été optimisée ? » C'est le test honnête. C'est ce qui compte.

La référence absolue en recherche de stratégies consiste à tester sur des données hors échantillon suffisamment anciennes pour que vous ne puissiez pas en avoir eu connaissance lors de la construction de la stratégie. Si une stratégie fonctionne bien sur ces données, vous avez la preuve qu'elle a appris quelque chose de réel, et pas seulement qu'elle s'est surajustée au bruit récent.

La stratégie en résumé

Nous ne révélerons pas les noms spécifiques des indicateurs. Au lieu de cela, voici ce que la stratégie fait à un niveau élevé :

Il s'agit d'une stratégie de suivi de tendance qui négocie des contrats à terme perpétuels BTCUSDT sur une échelle de temps de 15 minutes. Elle utilise des algorithmes de détection de tendance pour identifier la direction du marché — le Bitcoin monte-t-il ou descend-il ? Une fois qu'une tendance est identifiée, des filtres de momentum confirment que le mouvement a une force réelle. Si le momentum est faible, la stratégie attend. Si le momentum est fort, elle entre en position.

À mesure qu'une tendance progresse, les signaux d'épuisement surveillent le moment où la tendance perd de son élan. Ces signaux ne prédisent pas les retournements avec certitude — rien ne le fait — mais ils alertent la stratégie lorsqu'une tendance peut approcher de sa fin. La stratégie peut alors sortir avant que le retournement ne frappe le plus fort.

La stratégie est toujours sur le marché, détenant soit une position longue, soit une position courte. Il n'y a pas de périodes d'inactivité. Elle ne s'accumule pas dans les positions - chaque transaction est dimensionnée à 100% des fonds disponibles. La commission est fixe à 0,05% par transaction, et ce coût est déjà déduit de tous les chiffres que vous voyez dans ce post.

Résultats sur l'échantillon (avec une mise en garde majeure)

Attention : ces chiffres sont gonflés car la stratégie a été optimisée sur ces données.

Période en échantillon : février 2025 – février 2026

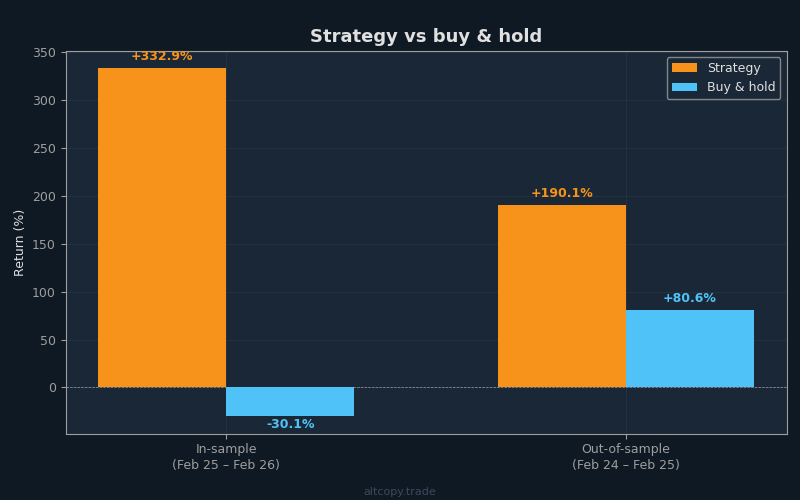

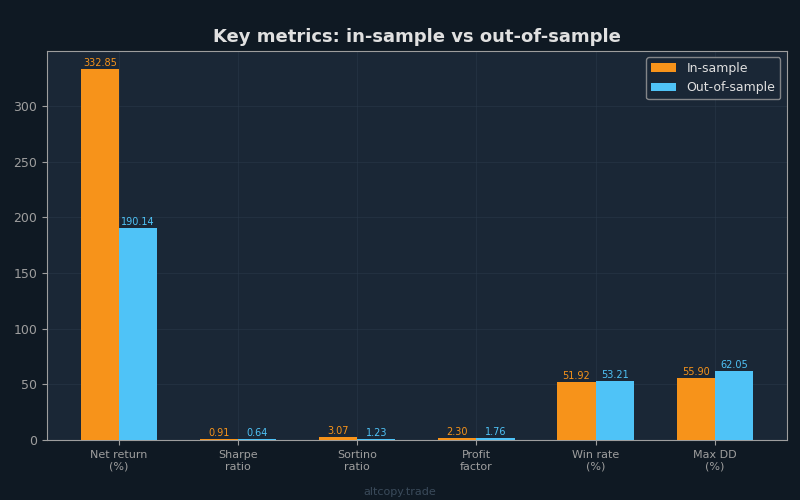

- Rendement net : +332,85 % (équivalent à un profit de +332 853 USDT sur un compte initial de 100 000 USDT)

- TCAC (taux de croissance annuel composé) : 331,63 %

- Rendement achat et conservation (BTC uniquement) : −30,11 % (le Bitcoin a en fait chuté pendant cette période)

- Surperformance de la stratégie : +362 961 USDT au-dessus de l'achat et conservation

- Transactions totales exécutées : 104 (52 longues, 52 courtes)

- Taux de réussite : 51,92 %

- Ratio moyen gains/pertes : 2,13x (les transactions gagnantes sont en moyenne 2,13 fois plus importantes que les transactions perdantes)

- Facteur de profit : 2,30 (bénéfice brut total divisé par la perte brute totale)

- Ratio de Sharpe : 0.906

- Ratio de Sortino : 3,074

- Perte maximale (pic à creux) : −55,90%

- Commission totale payée : 28 003 USDT (déjà déduite du rendement net)

La période intra-période est un environnement mixte pour le suivi de tendance. Bitcoin a chuté de 30 % au total, créant une forte tendance baissière pendant une grande partie de la période. Une stratégie optimisée sur les données bénéficie toujours de savoir exactement où se situent les points de retournement. Ne prenez pas ces chiffres comme une prévision fiable des performances futures. Prenez-les comme une preuve que la logique de la stratégie n'est pas manifestement défaillante.

Résultats hors échantillon (le vrai test)

Période hors échantillon : février 2024 – février 2025

- Rendement net : +190,14 % (équivalent à +190 143 USDT de profit sur un capital initial de 100 000 USDT)

- TCAM : 188,46 %

- Rendement Buy & hold : +80,58 % (Bitcoin était dans un fort marché haussier)

- Surperformance de la stratégie : +109 568 USDT au-dessus du buy & hold

- Total des transactions exécutées : 109 (55 à découvert, 54 à découvert)

- Taux de réussite : 53,21 % au total (transactions longues : 58,18 %, transactions courtes : 48,15 %)

- Ratio moyen gains/pertes : 1,544x

- Facteur de profit : 1,756

- Ratio de Sharpe : 0,635

- Ratio de Sortino : 1,227

- Perte maximale : −62,05 %

- Commission totale payée : 17 036 USDT (déjà déduite)

C'est ce qui compte. Le test hors échantillon applique la stratégie à des données sur lesquelles elle n'a jamais été optimisée. La stratégie n'avait aucune connaissance de ces mouvements de prix lorsqu'elle était en cours de construction. Le rendement de +190,14% est une preuve réelle que la logique de la stratégie - sa détection de tendance, son filtrage de momentum, ses signaux d'épuisement - a appris quelque chose de véritablement utile sur l'action des prix du Bitcoin.

Notez également que la stratégie a considérablement surperformé le buy & hold, même dans un environnement haussier. Le Bitcoin a augmenté de 80,58 %, mais la stratégie a augmenté de 190,14 %. C'est notable car les tendances haussières favorisent le simple buy-and-hold. Une stratégie capable de battre le buy & hold sur un marché haussier fort a démontré une valeur réelle.

Explications détaillées des métriques

Pour les traders qui débutent dans l'évaluation de stratégies, les chiffres ci-dessus nécessitent un contexte. Décomposons les métriques les plus importantes :

Ratio de Sharpe (Intra-échantillon : 0,906, Hors échantillon : 0,635) : Le ratio de Sharpe mesure le rendement par unité de risque. Il vous indique à quel point le parcours vers vos profits a été fluide. Intra-échantillon, la stratégie a généré 0,906 unité de rendement pour chaque unité de volatilité endurée. Hors échantillon, ce chiffre est tombé à 0,635. Pour le trading de cryptomonnaies, un ratio supérieur à 0,5 est considéré comme décent. Un ratio supérieur à 1,0 est excellent. Pensez au ratio de Sharpe comme à "à quel point le trajet vers le profit a été confortable ?" Un ratio de Sharpe élevé signifie que vous avez gagné de l'argent sans fluctuations sauvages. Un ratio de Sharpe faible signifie que vous avez gagné de l'argent mais avec des replis spectaculaires.

Ratio de Sortino (Intra-période : 3,074, Extra-période : 1,227) : Le Sortino est comme le frère aîné plus sage du Sharpe. Il ne pénalise que la volatilité à la baisse – les baisses de la valeur de votre compte – tout en ignorant la volatilité à la hausse. Un Sortino élevé signifie que vous avez réalisé de gros profits mais moins de pertes ou des pertes plus faibles. Le Sortino extra-période de 1,227 est solide ; l'intra-période de 3,074 est exceptionnel. L'écart entre les deux reflète la réalité que la période intra-période a eu des conditions plus favorables pour cette stratégie particulière.

Facteur de profit (En échantillon : 2.30, Hors échantillon : 1.756) : Il s'agit du profit brut divisé par la perte brute. Au-dessus de 1.0 signifie que vous avez gagné plus que vous n'avez perdu. En dessous de 1.0 signifie que vous perdez de l'argent. Au-dessus de 1.5 est sain. Au-dessus de 2.0 est très sain. Le facteur de profit hors échantillon de 1.756 signifie que pour chaque dollar perdu par la stratégie, elle a gagné en moyenne 1.756 $. C'est sain, bien que pas exceptionnel.

Taux de réussite (En échantillon : 51,92 %, Hors échantillon : 53,21 %) : Le taux de réussite est le pourcentage de transactions qui ont été rentables. Au-dessus de 50 % est le seuil de rentabilité ; au-dessus de 55 % est bon. La stratégie se situe juste autour de 52–53 %, ce qui signifie que plus de la moitié des transactions ont été rentables. Ne surestimez pas cette métrique. Ce qui compte plus que la fréquence de vos gains, c'est le montant de vos gains lorsque vous gagnez par rapport au montant de vos pertes lorsque vous perdez. Un taux de réussite de 40 % avec un ratio gains/pertes de 4:1 est meilleur qu'un taux de réussite de 60 % avec un ratio de 1:1. Le taux de réussite de cette stratégie est modeste, mais son ratio gains/pertes compense.

Maximum Drawdown (En échantillon : −55,90 %, Hors échantillon : −62,05 %) : C'est la pire baisse de pic à creux. Imaginez que votre compte atteigne un pic de 150 000 $. Ensuite, les marchés s'inversent et votre compte tombe à 56 400 $. C'est un drawdown de −62 %. C'est le seuil de douleur. Si vous négociez cette stratégie et qu'elle subit un drawdown de −62 %, à un moment donné, vous aurez vu votre compte perdre plus de la moitié de sa valeur par rapport à son pic. Pouvez-vous tolérer cela ? La plupart des traders particuliers ne le peuvent pas. C'est une vérification de la réalité critique.

Dégradation entre les périodes

Comparez les deux périodes et vous verrez une dégradation :

- Rendement : de +332,85 % (IS) à +190,14 % (OOS) = −43 % de dégradation

- Sharpe : de 0,906 (IS) à 0,635 (OOS) = dégradation de −30 %

- Sortino : de 3,074 (IS) à 1,227 (OOS) = dégradation de −60 %

Cette dégradation est-elle un signal d'alarme ? Étonnamment, non. En fait, une dégradation significative est attendue et même saine. Si les résultats hors échantillon correspondaient parfaitement aux résultats dans échantillon, ce serait un signe de chance ou de surajustement. Les vraies stratégies se dégradent car les conditions du marché changent. Le profil de volatilité se déplace. La structure des tendances évolue. Une stratégie optimisée pour un régime se comportera naturellement différemment dans un autre.

Ce qui serait suspect, c'est si la dégradation était extrême — disons, +332 % en échantillon et −50 % hors échantillon. Cela suggérerait un surajustement sévère. Notre schéma de dégradation (retournant 190 % hors échantillon à partir de 332 % en échantillon) entre dans la plage normale pour les stratégies de suivi de tendance. Il n'est ni choquant ni préoccupant.

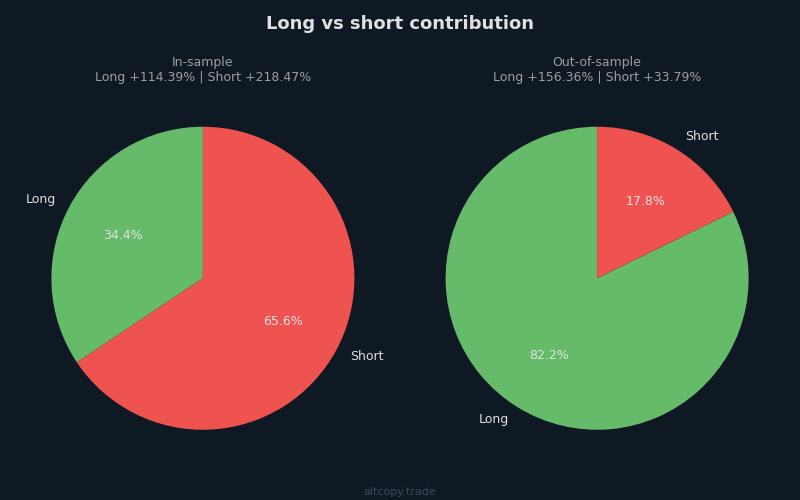

Positions longues vs courtes dans différents régimes de marché

Une idée critique émerge lorsque vous décomposez la performance par direction :

Période in-sample (février 2025 – février 2026, Bitcoin baissier : −30% B&H) : Le côté short a contribué à +218 % du rendement total. Le côté long a contribué à +114 %. Cela a du sens. Bitcoin baissait, et la stratégie a correctement identifié et suivi la tendance baissière. La capacité de la stratégie à shorter efficacement dans un marché baissier est précieuse car elle démontre que la stratégie n'est pas biaisée dans une seule direction.

Période hors échantillon (février 2024 – février 2025, Bitcoin haussier : +81 % B&H) : Le côté long a contribué à +156 % du rendement. Le côté court a contribué à +34 %. La stratégie s'est correctement orientée pour privilégier les positions longues lorsque Bitcoin était dans un marché haussier. Même le côté court est resté rentable, ce qui est encourageant — cela signifie que la logique courte de la stratégie n'est pas seulement un fardeau pendant les marchés haussiers, mais peut toujours saisir des opportunités.

Cette asymétrie entre les périodes est précisément ce que vous voulez voir dans un test out-of-sample. Elle montre que la stratégie n'est pas surajustée à une condition de marché. Elle s'adapte. Dans un marché baissier, elle vend à découvert. Dans un marché haussier, elle achète. Une stratégie qui aurait eu la même répartition long-court dans les deux périodes suggérerait qu'elle a été sur-optimisée pour un régime spécifique.

Ce que le backtest ne prend pas en compte

C'est ici que les rêves se heurtent à la réalité. Le backtest est une simulation exécutée sur des données parfaites avec une exécution parfaite. Le trading réel ne fonctionne pas ainsi. Il existe plusieurs coûts et frictions que le backtest ne capture pas :

Slippage (Coût estimé : ~17 010 USDT / 17,01 % du capital initial) : Le slippage est la différence entre le prix que vous voyez et le prix que vous obtenez réellement lorsque vous exécutez une transaction. Vous identifiez un point d'entrée sur le graphique et envoyez un ordre d'achat. Au moment où votre ordre atteint la bourse, le prix a bougé de 0,04 %. Vous êtes exécuté à un prix moins avantageux. Cela se produit sur chaque transaction. Sur 109 transactions × 2 exécutions par transaction (entrée et sortie) = 218 exécutions, avec une taille de position moyenne d'environ 195 071 USDT et un slippage conservateur de 0,04 % par côté, le coût total du slippage se compose d'environ 17 010 USDT. C'est la taxe cachée du trading réel. Le backtest suppose que vous exécutez au prix exact de clôture de la bougie, ce qui n'arrive pas.

Taux de financement (Coût net estimé : ~4 146 USDT / 4,15 % du capital initial) : Les contrats à terme perpétuels ont des taux de financement — paiements d'intérêts que les détenteurs de positions longues et courtes échangent toutes les 8 heures (ou quotidiennement, selon la plateforme). Lorsque le Bitcoin est dans une forte tendance haussière, les taux de financement sont positifs et les détenteurs de positions longues paient les détenteurs de positions courtes. En tendance baissière, cela s'inverse. Le backtest ne modélise pas ces paiements de financement. Pendant la période hors échantillon, le Bitcoin était haussier, donc les positions longues ont payé le financement et les positions courtes l'ont reçu. Nous estimons le coût net du financement à ~4 146 USDT, en supposant que 20 % des coûts sont compensés par le financement reçu pendant la période haussière.

Coûts d'infrastructure : Cette stratégie trade 24h/24 et 7j/7 sur des bougies de 15 minutes. Vous ne pouvez pas faire fonctionner votre ordinateur portable pendant un an et vous attendre à ce qu'il survive. Vous avez besoin d'un serveur dédié, de systèmes de surveillance, de redondance et de sauvegarde. Ces coûts sont réels. Une configuration de base : 500 $–1 000 $ par an. Si vous augmentez l'échelle, les coûts augmentent avec vous.

Commission (Déjà incluse : 17 036 USDT / 17,04 % du capital initial) : C'est le seul coût que le backtest inclut déjà. Nous avons déjà déduit 0,05 % par transaction de tous les chiffres rapportés. Mais nous le mentionnons ici pour plus de complétude.

Recalculons le rendement hors échantillon après avoir pris en compte les coûts que le backtest a manqués :

- Rendement brut hors échantillon (issu du backtest) : +190,14%

- Moins : Estimation du slippage : −17,01%

- Moins : Estimation du taux de financement : −4,15 %

- Rendement extra-période ajusté : ~+168,98 %

- Acheter et conserver (même période) : +80,58 %

- Alpha ajusté (rendement excédentaire) : +88,40 points de pourcentage au-dessus de l'achat et conservation

Ce rendement ajusté de ~169% est nettement inférieur aux 190% annoncés lors du backtest, mais il est toujours plus du double du rendement de 81% du buy & hold. La stratégie devrait être beaucoup plus inefficace dans son exécution pour effacer cet avantage.

La marge couvre-t-elle les coûts supplémentaires par rapport au spot ?

Vous pourriez demander : Pourquoi utiliser des contrats à terme perpétuels avec tous ces coûts cachés alors que vous pourriez simplement acheter du Bitcoin au comptant et le conserver ?

La réponse est dans les chiffres. Le Bitcoin au comptant a rapporté +80,58 % passivement. La stratégie, après ajustement pour le slippage, le financement et la commission, a rapporté environ +169 %. La stratégie a généré environ 88 points de pourcentage de rendement supplémentaire. Cet alpha supplémentaire doit couvrir non seulement le slippage et le financement que nous avons estimés, mais aussi :

- Coûts d'infrastructure (~500–1000 $/an)

- Slippage plus élevé que prévu (si votre exécution est plus lente)

- Coûts psychologiques de supporter des drawdowns de -62 %

Les mathématiques suggèrent que oui, la marge est là. Un avantage de 88 points est suffisant pour absorber les inefficacités d'exécution raisonnables. Mais les marges ne sont pas aussi larges qu'elles le paraissent initialement. Ce n'est pas une stratégie qui vous rendra riche si l'exécution est bâclée.

Écart de profit des abonnés pour les photocopieurs

Si vous êtes tenté de copier cette stratégie via une plateforme comme Bitget ou Bybit, comprenez une réalité : les rendements du leader ne sont pas vos rendements.

Lorsque vous copiez une stratégie sur une plateforme tierce, votre exécution accuse un retard par rapport au leader. Le leader sort de sa vente à découvert au prix de 42 500. Au moment où le signal se propage à votre compte et que votre ordre est exécuté, le Bitcoin se négocie à 42 450. Votre exécution est moins bonne. Sur des centaines de transactions, ce décalage se cumule et entraîne une dégradation substantielle des performances.

Sources supplémentaires de glissement pour les copieurs :

- Délai d’exécution (1 à 10 secondes de décalage entre le leader et le suiveur)

- Prix de remplissage différents (vos ordres au marché sont exécutés à des prix différents de ceux du leader)

- Arrondi de la taille minimale de commande (si vous copiez avec moins de capital, la taille de la position peut ne pas évoluer linéairement)

- Frais spécifiques à la plateforme (frais de copie en plus de la commission)

Estimation prudente : attendez-vous à une dégradation supplémentaire des performances de 5 à 15 % en tant que copieur. Si le rendement attendu du leader est d'environ 169 %, votre rendement attendu en tant que copieur est d'environ 144 à 161 %. Toujours mieux que l'achat et conservation, mais pas autant que le backtest ne le suggère.

Conclusion : ce que cela signifie

Pourquoi partageons-nous tout cela ouvertement au lieu de le garder propriétaire ? Parce que ce ne sont pas des supports marketing. C'est de la recherche. C'est un aperçu transparent de la manière dont nous construisons, testons et faisons évoluer les stratégies de trading avant qu'elles n'entrent en production.

La plupart des éducateurs en trading et des vendeurs de stratégies vous montrent le meilleur : le rendement principal, le ratio de Sharpe, le taux de réussite. Ils négligent les pertes, ignorent les coûts cachés et ne vous montrent jamais comment la stratégie performe sur des données pour lesquelles elle n'a jamais été optimisée. Nous faisons le contraire. Nous vous montrons les notes de laboratoire.

Voici les principaux points à retenir :

Le rendement intra-échantillon de +332 % est gonflé. Il représente ce que la stratégie aurait fait si nous avions pu rejouer l'histoire en connaissant chaque point de retournement. L'attente réaliste est le rendement hors échantillon de +190 %, et après ajustement pour les coûts cachés tels que le slippage et le financement, plus proche de +169 %.

Même après ajustements, +169 % hors échantillon est substantiellement mieux que le rendement de +81 % du buy & hold. La stratégie a généré environ 88 points de pourcentage d'alpha supplémentaires. Mais les marges sont plus serrées qu'elles n'y paraissent initialement, et la qualité d'exécution est d'une importance capitale.

La principale force de la stratégie n'est pas le rendement explosif. C'est la protection contre les baisses. Pendant la période in-sample, Bitcoin a chuté de 30 % tandis que la stratégie a gagné 333 %. Pendant la période out-of-sample, la stratégie a surpassé un marché haussier solide de 88 points après coûts. Cette asymétrie — surperformer dans les marchés haussiers et baissiers — est la véritable proposition de valeur. L'achat et conservation vous expose à un risque directionnel. Cette stratégie couvre ce risque.

Le drawdown maximum de −62 % est réel. Il arrivera un moment où votre compte sera en baisse de plus de moitié par rapport à son pic. Si vous ne pouvez pas tolérer cela émotionnellement, cette stratégie n'est pas pour vous, peu importe à quel point les rendements semblent bons.

Ceci est l'une des plusieurs stratégies que nous évaluons. Elle a du mérite, mais aucune stratégie unique n'est une solution miracle. Nous construisons une approche diversifiée qui combine plusieurs stratégies aux caractéristiques différentes — certaines suivant la tendance, d'autres de retour à la moyenne, d'autres basées sur la volatilité. L'objectif est d'améliorer à la fois les rendements et la stabilité.

Enfin, le point le plus important à retenir : les backtests passés, même ceux hors échantillon, ne prédisent pas l'avenir. Ceci est une recherche, pas une promesse. Les marchés évoluent. Les régimes changent. Ce qui fonctionne dans une période historique spécifique peut échouer dans la suivante. Nous vous avons montré les preuves, mais les preuves de performance passée sont le contraire d'une garantie de performance future.