AVAXUSDT stratégie perpétuelle backtest : résultats dans l’échantillon vs. hors échantillon

AVAXUSDT a affiché le facteur profit le plus fort de cette série : 2,101 hors échantillon sur deux années baissières consécutives. Moins de métiers, des filtres plus stricts, une meilleure qualité. Voici les données.

Introduction : deux années baissières consécutives, deux résultats rentables

C’est le quatrième backtest que nous publions sur Altcopy. Les trois premiers couvraient BTCUSDT, ETHUSDT et SOLUSDT. Chacun a eu une histoire différente : BTCUSDT et ETHUSDT étaient tous deux baissiers à chaque période, SOLUSDT a présenté un outsider haussier face à un in-sample baissier. AVAXUSDT apporte quelque chose de nouveau — deux années baissières consécutives pour l’actif sous-jacent, la stratégie générant un alpha significatif dans les deux domaines.

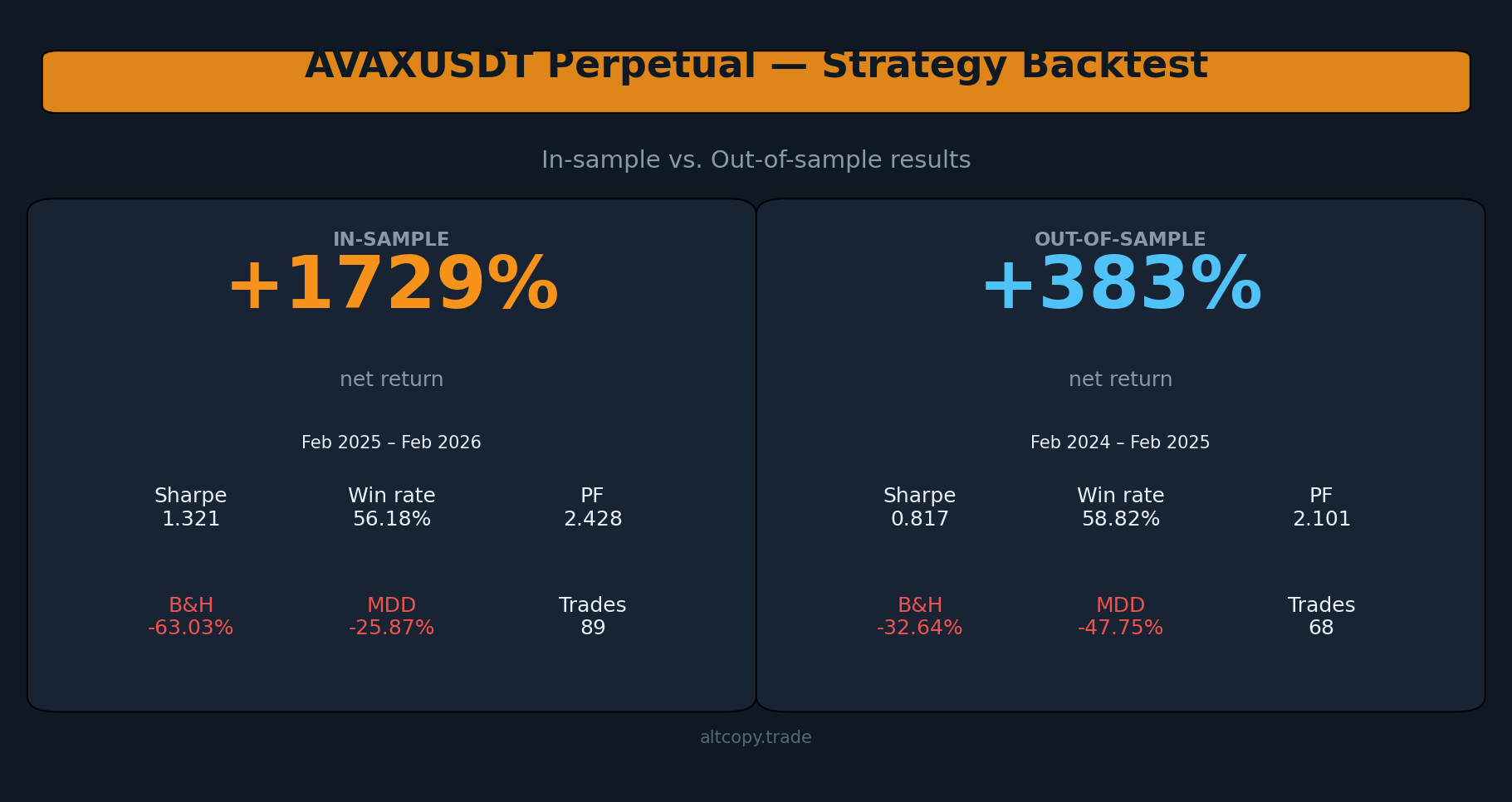

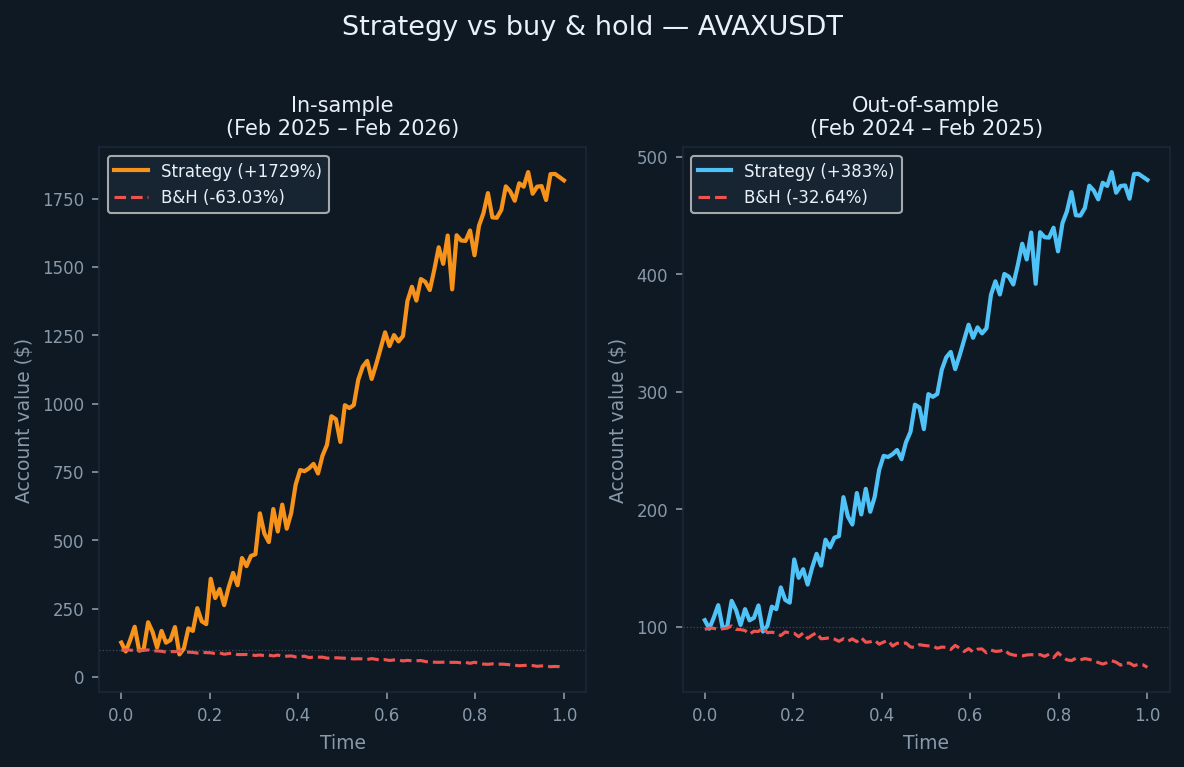

La période hors échantillon s’est étendue de février 2024 à février 2025, période durant laquelle AVAX a chuté de 32,64 % sur la base du buy-and-hold. La période d’échantillonnage — de février 2025 à février 2026 — a connu une nouvelle baisse de 63,03 %. La stratégie a affiché un rendement de +382,96 % hors échantillon et de +1 729,09 % hors échantillon. Les deux chiffres ont largement dépassé le buy-and-hold.

Il existe également une différence structurelle à noter : cette variante de la stratégie inclut des filtres spécifiques à chaque côté supplémentaires en plus de la logique de tendance centrale et de momentum. Cela réduit la fréquence des échanges par rapport aux autres actifs — 89 transactions sur l’année d’échantillonnage, 68 sur l’année hors échantillon — mais semble améliorer la qualité des échanges, comme en témoignent les chiffres du facteur profit.

La stratégie et sa logique de filtrage

L’approche de base est cohérente avec les autres backtests publiés sur Altcopy : un système basé sur la quantité de mouvement qui utilise des indicateurs suivant la tendance, des oscillateurs de momentum et des filtres de force directionnelle pour identifier les mouvements directionnels à haute probabilité, puis les sorties sur les signaux d’épuisement.

La direction de tendance pouvait être mesurée à l’aide d’instruments tels que les crossovers de moyennes mobiles, les canaux de régression linéaire ou les bandes de déviation de tendance ; la quantité de mouvement pouvait être filtrée à l’aide d’oscillateurs tels que Stochastic, MACD ou des mesures de taux de variation ; La force directionnelle pourrait être évaluée à l’aide d’outils tels que la famille des indices directionnels moyens, les scores de momentum ajustés en fonction de la volatilité, ou des éléments similaires. L’implémentation réelle utilise sa propre combinaison spécifique.

Cette variante ajoute une couche supplémentaire de filtrage du signal spécifique à chaque côté — ce qui signifie que les conditions requises pour entrer dans une transaction longue diffèrent de celles requises pour entrer sur une vente à découvert (short). Cela n’est pas rare sur les marchés asymétriques, où les mouvements haussiers et descendants présentent des caractéristiques structurellement différentes. L’effet est visible dans les données : moins de transactions, des taux de gain plus élevés sur le côté short, et un facteur profit qui est resté supérieur à 2,0 sur les deux périodes.

Résultats dans l’échantillon (avec la réserve habituelle)

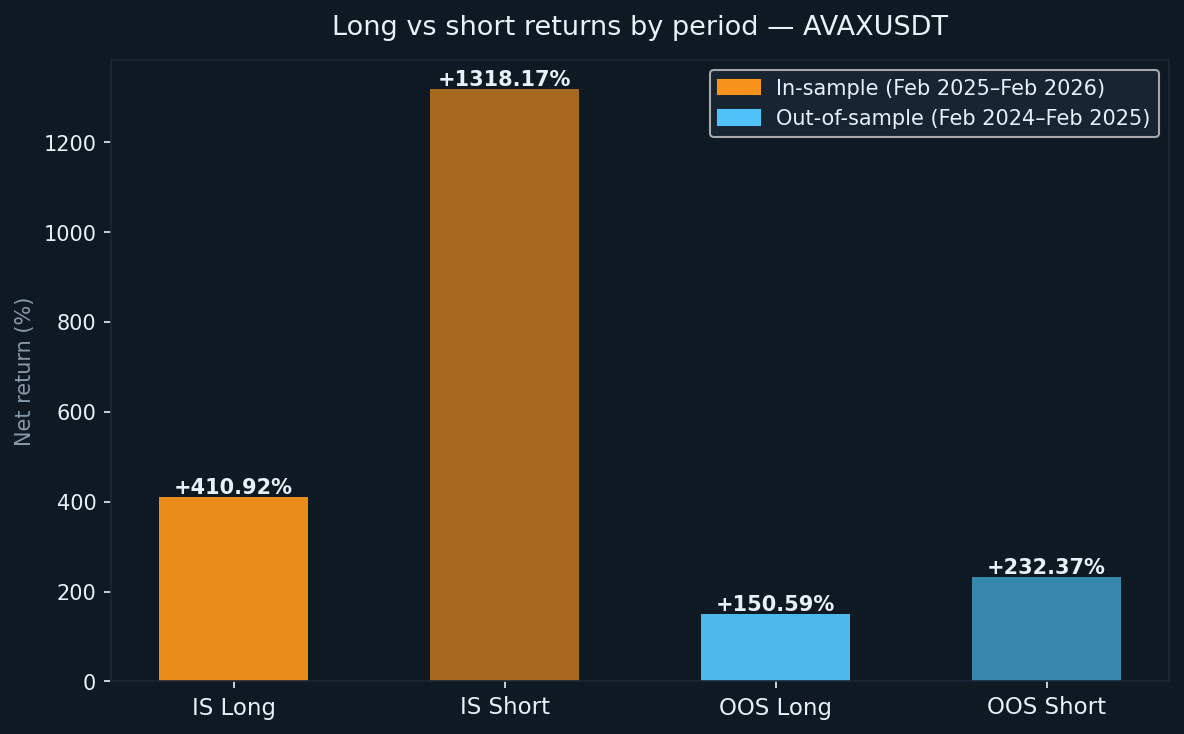

La période d’échantillonnage s’est étendue de février 2025 à février 2026, période durant laquelle AVAX a chuté de 63,03 % sur la base du buy-and-hold. La stratégie a généré un rendement de +1 729,09 % sur le capital initial. Le livre à découvert a contribué à +1 318,17 %, ce qui est attendu dans une tendance baissière prolongée. Le livre long a ajouté +410,92 %, démontrant que les filtres du côté long ont tenu même si l’actif a tendance à baisser.

Comme pour tous les résultats dans l’échantillon de cette série : ce sont des résultats optimisés. Ils représentent le plafond, pas l’attente.

- Rendement net : +1 729,09 % (long +410,92 %, short +1 318,17 %)

- TCAC : 1 721,53 %

- Rendement achat & maintien (même période) : −63,03 %

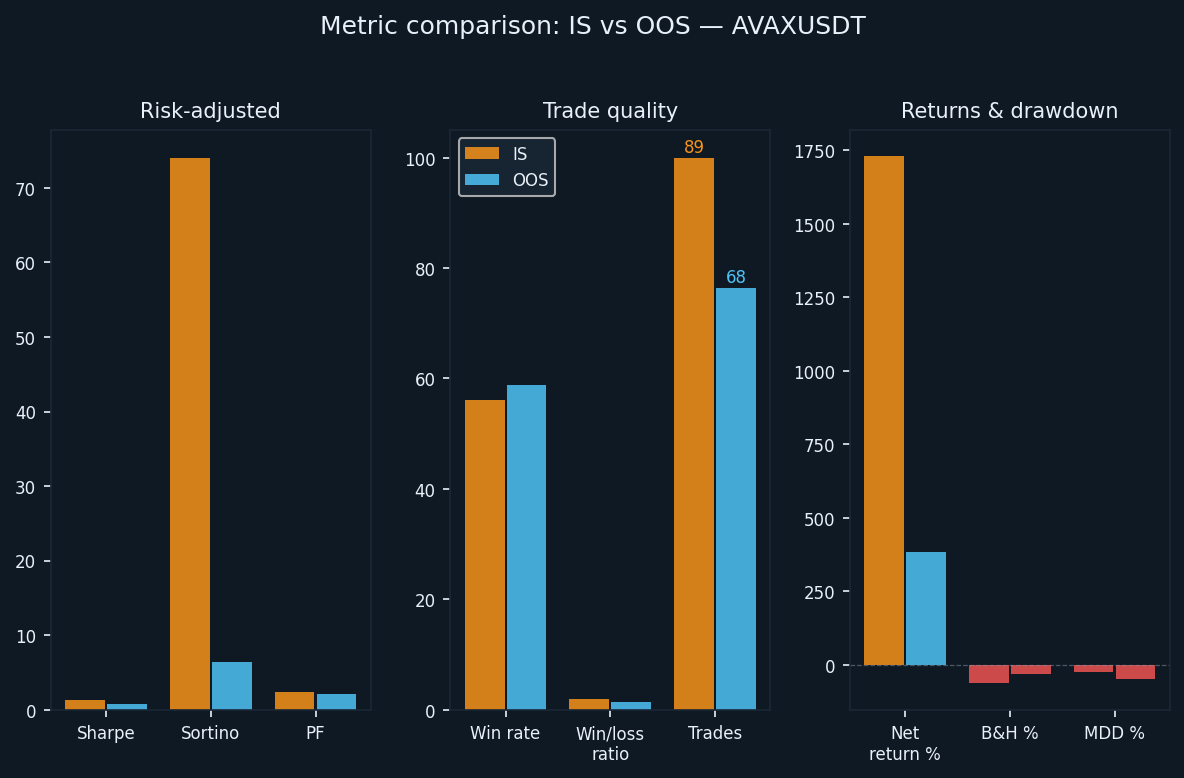

- Total des transactions réalisées : 89 (44 long, 45 short)

- Taux de victoire : 56,18 % (52,27 % long / 60,00 % court)

- Ratio moyen victoires/défaites : 1,894

- Facteur profit : 2,428 au total (1,497 long / 4,433 court)

- Ratio de Sharpe : 1,321

- Ratio Sortino : 74,057

- Baisse maximale (intrabar) : −25,87 % du sommet

Le ratio Sortino de 74,057 est extrêmement élevé et ne doit pas être pris au premier degré. Cela reflète une tendance baissière soutenue dans laquelle le portefeuille à découvert de la stratégie a fonctionné avec une volatilité baissière minimale sur une longue période. Le chiffre OOS est plus représentatif de ce à quoi ressemble un environnement de trading en direct.

Résultats hors échantillon (le test honnête)

La période hors échantillon s’est étendue de février 2024 à février 2025. AVAX a chuté de 32,64 % durant cette période sur la base du buy-and-hold. La stratégie a affiché un rendement de +382,96 %, le livre à découvert apportant +232,37 % et le livre long de +150,59 %.

Soixante-huit transactions ont été réalisées au cours de l’année — moins que pendant la période d’examen et moins que tous les autres actifs testés. Cette fréquence plus basse est cohérente avec la logique de filtrage plus stricte de cette variante. Lorsque les filtres sont plus restrictifs, moins de signaux passent, et les métiers qui se déclenchent ont tendance à avoir une conviction plus forte en fonction des conditions sous-jacentes.

- Rendement net : +382,96 % (long +150,59 %, short +232,37 %)

- TCAC : 378,84 %

- Rendement achat & conservation (même période) : −32,64 %

- Total des transactions réalisées : 68 (34 longs, 34 short)

- Taux de victoire : 58,82 % (52,94 % long / 64,71 % court)

- Ratio moyen victoires/défaites : 1,47

- Facteur profit : 2,101 au total (1,841 long / 2,376 court)

- Ratio Sharpe : 0,817

- Ratio Sortino : 6,439

- Baissement maximal (intrabar) : −47,75 % du pic

Le ratio Sortino de 6,439 hors échantillon est nettement supérieur à celui du même indicateur pour BTCUSDT (que nous n’avons pas publié séparément ici), ETHUSDT et SOLUSDT dans leurs périodes OOS respectives. Cela suggère que la variante AVAXUSDT a rencontré une volatilité baissière moins soutenue par rapport à ses rendements — même lors d’une année où AVAX a chuté de près d’un tiers.

Comprendre la dégradation

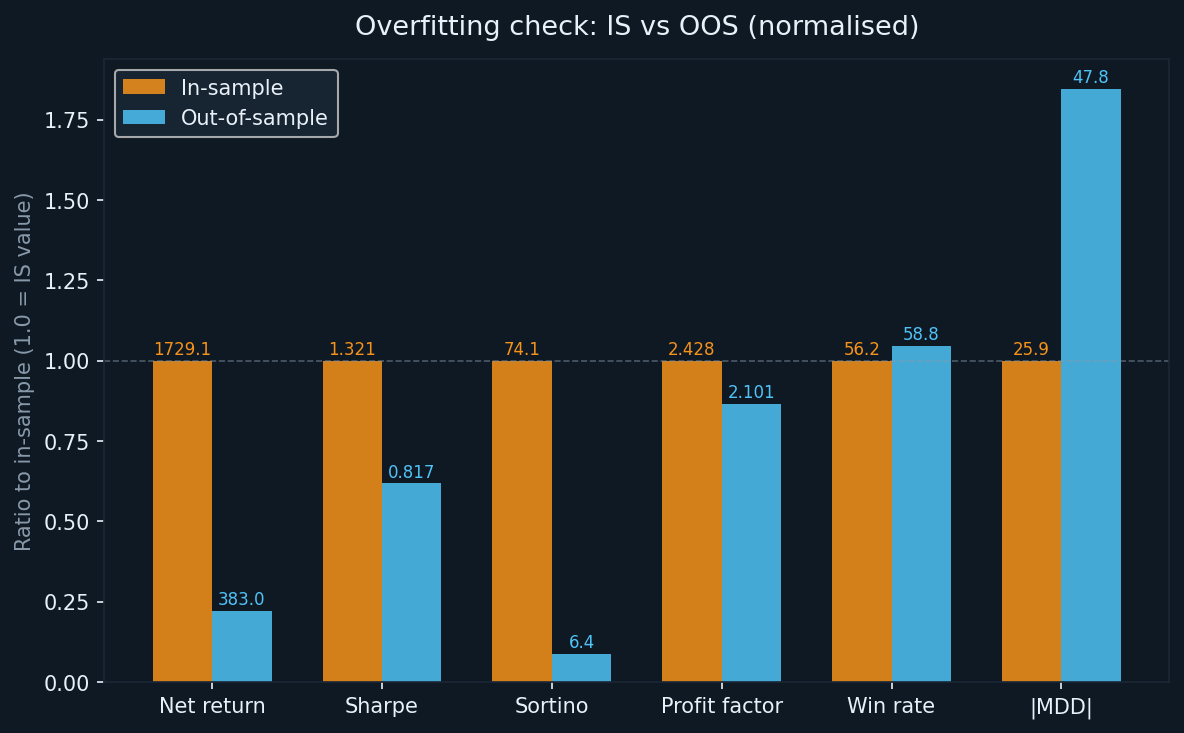

Tout système optimisé se dégrade de l’échantillon intégré à l’extra-échantillon. La question utile n’est pas de savoir si une dégradation a eu lieu, mais dans quelle mesure et dans quels indicateurs.

- Rendement : de +1 729,09 % (IS) à +382,96 % (OOS) — soit une réduction de 78 % du rendement brut, en accord avec les autres actifs de cette série

- Sharpe : de 1,321 à 0,817 — une réduction de 38 % ; significative mais toujours dans une fourchette qui indique un rendement réel pour le risque pris

- Sortino : de 74,057 à 6,439 — une forte baisse absolue mais le chiffre OOS lui-même est plus fort que celui des autres actifs de cette série

- Facteur profit : de 2,428 à 2,101 — une réduction de 13 % ; C’est la meilleure rétention du facteur profit sur les quatre actifs testés

- Taux de victoire : de 56,18 % à 58,82 % — le taux de victoire s’est en fait amélioré hors échantillon, ce qui est inhabituel et à noter

- MDD : de −25,87 % (IS) à −47,75 % (OOS) — une détérioration significative, bien que plus faible que la BTCUSDT et la SOLUSDT lors de leurs périodes OOS

L’amélioration du taux de victoire hors échantillon est contre-intuitive mais non sans explication. Avec moins de transactions et des filtres plus stricts, la stratégie aurait pu être plus sélective quant aux configurations prises pendant la période OOS. Quand les filtres font leur travail, un nombre d’échanges plus faible associé à un taux de victoire plus élevé est un résultat plausible.

Le facteur profit supérieur à 2,0 dans les deux périodes est le résultat global. Sur les quatre actifs, c’est le seul où le facteur profit OOS est resté au-dessus de 2,0. Ce seuil n’est pas arbitraire — cela signifie que la stratégie a généré deux fois plus de bénéfice brut que la perte brute dans un ensemble de données invisible.

Explications détaillées des métriques

Pour les lecteurs moins familiers avec ces métriques, une brève référence :

- Rendement net : bénéfice total en pourcentage des 100 000 $ de capital initiaux, composé à mesure que le compte croît

- TCAC : l’équivalent annualisé du rendement net sur la période d’essai

- Facteur de profit : bénéfice brut divisé par la perte brute. Au-dessus de 1,0 signifie que la stratégie a gagné plus qu’elle n’en a perdu ; au-dessus de 2,0 est considéré comme une forte preuve de bord

- Ratio de Sharpe : rendement excédentaire annualisé par unité de volatilité totale. Au-dessus de 1.0 est considéré comme bon

- Ratio Sortino : similaire à celui de Sharpe mais divisé uniquement par la volatilité à la baisse. Mieux adapté aux stratégies avec des profils de rendement asymétriques

- Baissement maximal : la plus forte baisse du capital des comptes pendant le test, mesurée au niveau intrabar

Long vs short : performance constante dans un marché en baisse

AVAX a été baissier lors des deux périodes d’essais. Cela en fait un test intéressant pour déterminer si le livre long peut maintenir des rendements positifs dans un environnement structurellement défavorable pour les acheteurs.

- IS long : +410,92 % (44 échanges, WR 52,27 %)

- IS short : +1 318,17 % (45 échanges, WR 60,00 %)

- Long OOS : +150,59 % (34 échanges, WR 52,94 %)

- Vente à court sur le bureau extérieur : +232,37 % (34 échanges, WR 64,71 %)

Le long book a généré des rendements positifs sur les deux périodes malgré une tendance à la baisse de l’AVAX. Cela est possible lorsque la logique de suivi de tendance est suffisamment forte pour identifier les rebonds correctifs et la sortie avant que la tendance baissière plus large ne reprenne. Des taux de victoire supérieurs à 50 % sur le long terme, combinés à un ratio moyen de victoires/défaites positif, confirment que les signaux long n’étaient pas des bruits aléatoires. Le taux de victoire du short book, de 64,71 % hors échantillon, est le taux de victoire le plus fort sur le short side parmi tous les actifs testés dans cette série.

Ce que le backtest ne prend pas en compte

Le backtest ne consomme aucune commission. Le trading réel sur les contrats à terme perpétuels AVAX implique des frais de créateur et de prise qui varient selon la bourse et le niveau du compte. Avec 89 IS et 68 OOS, chacune nécessitant deux exécutions, l’impact sur les commissions est inférieur en nombre absolu de transactions que sur les autres actifs de cette série — mais la taille des positions augmente considérablement à mesure que le compte se compose, ce qui signifie que le coût en dollars des frais augmente au fil du temps.

Autres coûts non couverts :

- Glissement : AVAX a une liquidité inférieure à celle du BTC ou de l’ETH sur les marchés perpétuels ; De grandes positions peuvent faire bouger le marché à l’entrée ou à la sortie

- Taux de financement : les contrats à terme perpétuels entraînent des paiements périodiques ; Dans les tendances baissières soutenues, les détenteurs à découvert versent souvent des fonds aux détenteurs longs, ce qui réduirait les rendements du côté court

- Délai d’exécution : la latence signal à commande en direct n’est pas simulée et entraînera des taux de remplissage légèrement différents de ceux supposés par le backtest

- Différents prix de remplissage : les ordres au marché se remplissent au prix demandé, pas au prix moyen ; Les ordres à limite peuvent ne pas être exécutés du tout dans des conditions rapides

Le rendement hors de marché après prise en compte de ces facteurs est inférieur à +382,96 %. La quantité de plus bas dépend de la qualité de l’exécution, du niveau de compte et des conditions de marché pendant la période live.

Comment AVAXUSDT se compare aux autres assets de cette série

Sur quatre actifs actuels — BTCUSDT, ETHUSDT, SOLUSDT et AVAXUSDT — un tableau cohérent émerge.

Le facteur profit est resté supérieur à 1,6 hors échantillon pour les quatre actifs, et au-dessus de 2,0 pour AVAXUSDT en particulier. Cette cohérence inter-actifs dans la métrique de performance la plus stable est la preuve la plus forte d’un véritable avantage dans la logique stratégique sous-jacente.

Le nombre d’échanges varie considérablement : AVAXUSDT a produit le moins d’échanges par an dans toute la série. Les conditions d’entrée plus serrées de cette variante semblent concentrer la qualité du signal au détriment de la fréquence. La préférence de ce compromis dépend de la configuration d’exécution du trader et de sa tolérance à l’attente entre les signaux.

Le retrait maximal hors échantillon variait de −33,77 % (ETHUSDT) à −62,05 % (BTCUSDT). Le taux de −47,75 % de l’AVAXUSDT se situe au milieu de la fourchette. Comme pour tous les actifs de cette série, le dimensionnement des positions doit prendre en compte la possibilité que la baisse observée de l’OOS se produise tôt dans une série en direct, lorsqu’il y a moins de marge pour l’absorber.

Écart de profit des abonnés pour les photocopieurs

Si vous accédez à cette stratégie via le copy trading plutôt que de la lancer directement, l’écart structurel entre les résultats du leader et vos résultats s’applique ici, tout comme pour les autres actifs. Les entrées de copies sont toujours légèrement plus tardives que l’original, et les sorties peuvent avoir un retard similaire. Dans l’environnement de prix plus volatil d’AVAX, ce délai peut être plus coûteux par transaction que dans les actifs à liquidité plus élevée.

Une estimation prudente : attendez-vous à une sous-performance de 5 à 15 % par rapport au rendement OOS publié en tant que copieur. Appliqué à un rendement OOS ajusté d’environ +345 % (après ajustements de coûts réels), votre fourchette réaliste en tant que suiveur est d’environ +293 à 328 %. Toujours bien en avance sur le −32,64 % d’achat et de conservation, mais pas sur les 382 % complets.

Conclusion : ce que les chiffres nous disent réellement

AVAXUSDT a obtenu la meilleure rétention du facteur profit parmi les quatre actifs testés sur Altcopy. Le facteur bénéficiaire OOS de 2,101 — dans une année où AVAX a chuté de près d’un tiers — est un résultat significatif. Cela ne s’est pas produit parce que les conditions étaient faciles. Cela s’est produit dans un marché baissier soutenu avec une stratégie qui devait fonctionner simultanément des deux côtés du marché.

Les principales leçons de ce backtest :

- Facteur bénéficiaire OOS de 2,101 : le plus élevé de cette série et au-dessus du seuil de 2,0 qui suggère un véritable avantage structurel

- Taux de réussite de 58,82 % hors champ, supérieur à celui dans l’échantillon : la logique de filtrage plus stricte semble avoir produit des signaux plus sélectifs dans le jeu de données en temps réel.

- Perte maximale de −47,75 % de sortie de l’extérieur : réelle et significative ; La taille de position doit en tenir compte explicitement

- Moins d’échanges par an : cette variante est moins active que les autres de la série ; Adapté aux traders à l’aise avec des périodes de détention plus longues et une fréquence de signal plus faible

Comme pour les autres actifs, il s’agit de recherche, pas de recommandation. La stratégie a bien fonctionné sur des données qu’elle n’avait pas vues. Cela a du sens mais ne suffit pas en soi pour projeter des performances futures. Les marchés évoluent, et ce qui a fonctionné pendant deux années baissières pour AVAX peut se comporter différemment selon les conditions. Nous continuerons à publier les résultats au fur et à mesure que nous poursuivrons les tests.